"Banco Popular parece la única excepción de un mundo realmente feliz, pero la situación actual podría precipitarse con un evidente riesgo de contagio al resto del sector", aseguran los analistas de Mediobanca que rebajan hasta 'infraponderar' los títulos de CaixaBank y hasta 'neutral' en el caso de BBVA.

"El fuerte crecimiento de la economía española, un sector financiero consolidado, la importante sensibilidad de sus bancos a posibles subidas de tipos en la eurozona y la ausencia total de riesgos políticos" son los motivos que han impulsado en bolsa al sector financiero nacional por encima del resto de sus comparables europeos, versa el informe titulado La portada de La la land con una potencial historia de terror sobre la banca española. El problema viene, aseguran, porque la situación que vive Popular se está traduciendo en importantes caídas en bolsa que podrían acelerar cualquier solución para la entidad y que no sea capaz de aguantar hasta finales de año.

Otra problemática derivada de la situación de la entidad que preside Emilio Saracho es que pueda tirar por tierra la valoración de otras futuras salidas a bolsa de entidades financieras, como Unicaja. "Hay un 23% del sector financiero español haciendo cola para una posible OPV (u OPS), mientras que Popular podría fijar un precio verdaderamente bajo de referencia" según su situación actual. "Este escenario que amenaza con rebajar la valoración del sector es lo que queremos, precisamente, evitar", afirman desde Mediobanca.

Ampliación de 4.300 millones de euros

Ante la "macroampliación" que planteó Saracho en la pasada Junta de Accionistas, los expertos de Mediobanca cifran en 4.300 millones de euros las necesidades de capital de la entidad, sin considerar lo que pueda derivarse de posibles demandas de los accionistas que acudieron a la última ampliación del pasado mes de junio, por 2.500 millones de euros. Hoy, la entidad cotiza tan sólo 100 millones de euros por encima, en los 2.600 millones.

Popular necesitaría sólo 2.300 millones de euros para cubrir la ratio de capital CET1 hasta el 12%, partiendo del 8,4% "de finales de 2017", según los analistas.

Por otro lado, para lograr una cobertura del 50% sobre los activos, "excluidas provisiones relacionadas con las hipotecas con cláusulas suelo", Popular tendría que levantar otros 1.391 millones de euros.

A ello habría que añadir otros 600 millones para cubrir las pérdidas adicionales reconocidas este año y otros 266 millones de deducciones de capital.

Lo que es imposible de cuantificar, por el momento, es el coste de las posibles demandas de accionistas que podría asumir la entidad en el futuro. Mediobanca cifra en 205 millones de euros la parte minorista que acudió a la ampliación de capital de 2016, la tercera desde 2012, y por la que Popular elevó hasta los 5.450 millones el valor del capital que había levantado en el mercado en sólo cuatro años.

Salvo que las desinversiones vayan bien

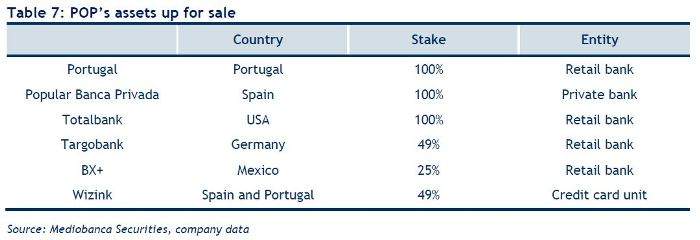

Popular podría deshacerse de hasta seis activos que tiene en su poder, lo que reduciría "sus necesidades de capital en hasta un 40% en el mejor escenario", aseguran desde Mediobanca (ver gráfico).

De ellos, lo más factible es que desinvierta en sólo dos de ellos: su filial estadounidense Totalbank, y su negocio de tarjetas, Wizink, de la que posee un 49%. Varde Partners, poseedor del 51% restante, podría estar planteándose vender también su parte.