El Fondo Monetario Internacional ha publicado en Washington los capítulos analíticos correspondientes a sus Informe Global de Estabilidad Financiera (GFSR, por sus siglas en inglés). En este aperitivo antes de presentar el documento completo en sus reuniones de primavera, la institución revisa el efecto que los bajos tipos de interés a nivel global están teniendo en el sector bancario.

El segundo capítulo del GFSR examina el probable impacto en la industria financiera de un prolongado período de estancamiento, donde algunas de las consecuencias son ya evidentes a ojos de los funcionarios del Fondo.

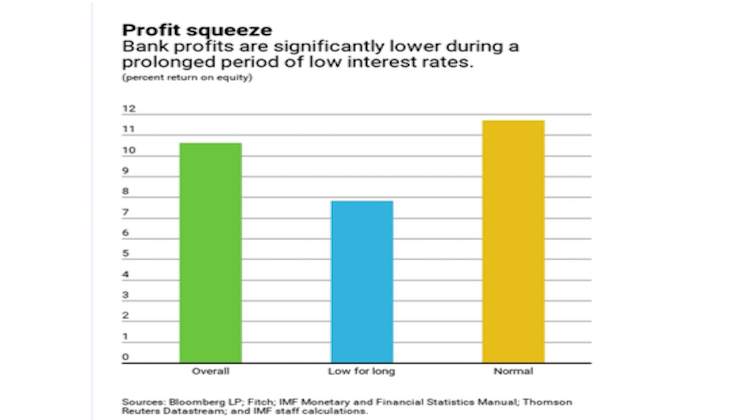

La llamada curva de rendimientos, o la diferencia entre los tipos de interés a corto y largo plazo, se ha aplanado. Para los bancos, que suelen pedir prestado dinero relativamente barato por períodos cortos y prestar por periodos más largos a tasas más altas, eso significa menos ingresos.

Además, los bancos también suelen tener dificultades para reducir las tasas de los depósitos por debajo de cero, de modo que estas tienden a reducir los márgenes. Y con una probable disminución de la demanda de crédito de los hogares a medida que la población envejece y el crecimiento sigue siendo lento, los mayores volúmenes de préstamos no pueden compensar los bajos márgenes. Por el contrario, la demanda de servicios basados en comisiones puede aumentar.

La institución observa distintos escenarios donde toma como referencia el crecimiento económico, la política monetaria global y los cambios demográficos que enfrenta el planeta. En un momento en que el crecimiento económico sigue siendo relativamente bajo de acuerdo a los estándares históricos y en los que la población envejece, los bancos deben comenzar a plantearse la viabilidad de sus modelos de negocio y adaptarlos a un "nuevo normal".

Una situación que se complica si la tendencia de una política monetaria acomodaticia y unos tipos de interés bajos persisten en el tiempo en el caso que la economía global no logre salir de su estado de estancamiento. Un escenario que de acabar materializándose obligará a las entidades a cobrar honorarios por buena parte de sus operaciones. "Como consecuencia, en este escenario, los bancos domésticos en las economía avanzadas pueden evolucionar hacia un modelo de servicios bajo comisiones", indicó el documento.

Los efectos de un estancamiento crónico del crecimiento económico y unos tipos de interés bajo serán distintos según el tamaño de las entidades bancarias. Los cambios demográficos acompañados de un crecimiento económico lento y unos tipos de interés bajos impactará de lleno en los bancos pequeños que no esten lo suficientemente diversificados. El Fondo considera que muchos de ellos serán comprados por entidades más grandes o se verán forzados a echar el cierre.

Al mismo tiempo, las entidades bancarias más grandes intentarán encontrar una mayor rentabilidad tomando mayores riesgos a través de concesiones de préstamos y créditos a nivel internacional. Por su parte, las aseguradoras de vida, que enfrentan pagos relativamente elevados, sufrirán una amenaza "para sus beneficios y su solvencia" mientras los fondos de pensiones "podrían requerir más capital" y reducir sus beneficios a largo plazo.