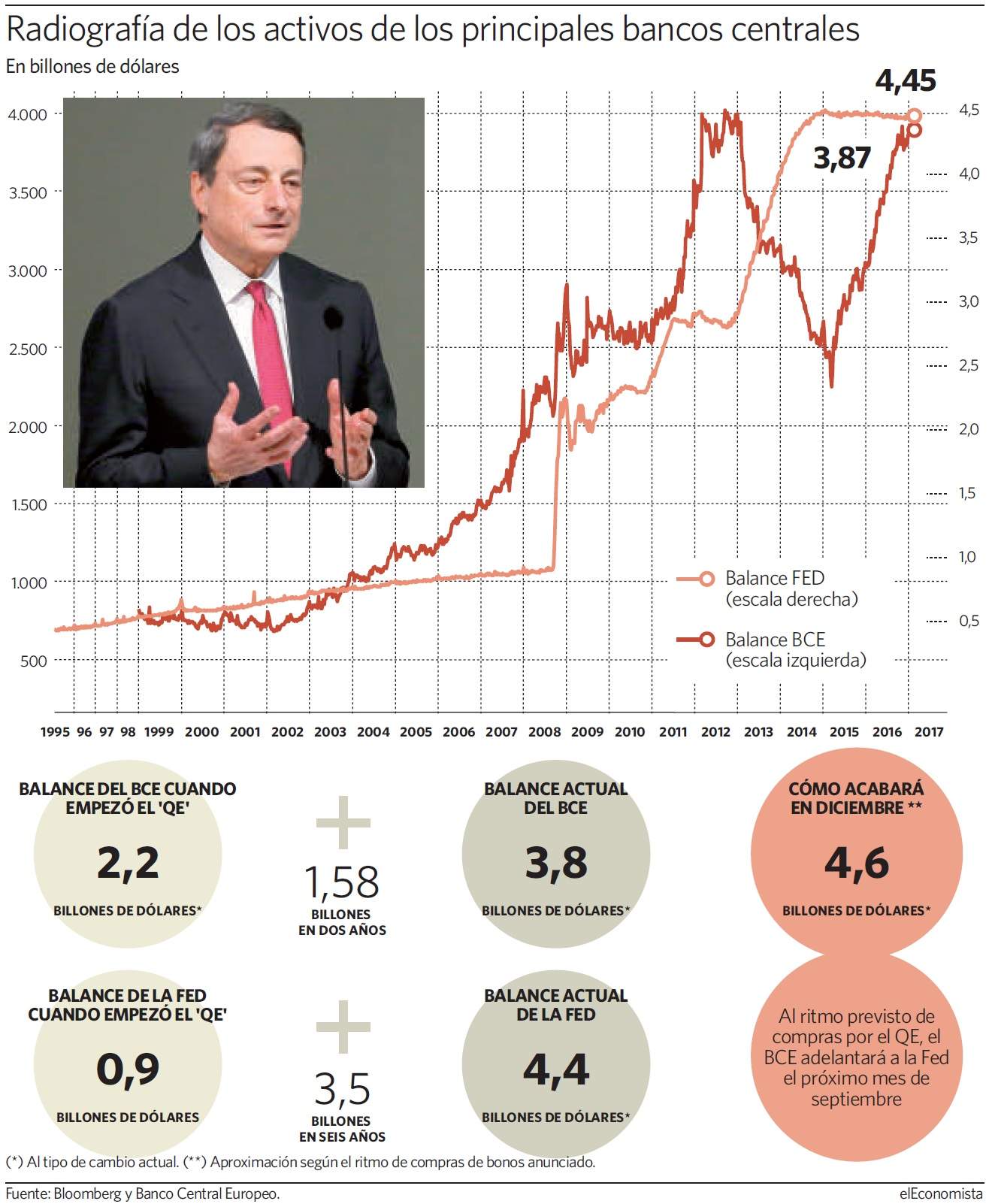

El Banco Central Europeo (BCE) ha disparado su balance desde que empezó con el programa de compras de deuda en marzo de 2015, el llamado QE. La entidad que preside el economista italiano Mario Draghi ha sumado 1,51 billones de euros desde que arrancó el programa, en marzo de 2015, hace ya casi 2 años, o lo que es lo mismo, 1,58 billones de dólares. De esta forma, el ritmo al que aumenta el balance del regulador europeo es más rápido que el de su homólogo estadounidense, donde se sumaron en torno a 3,5 billones de dólares durante los seis años que duró el QE, que para la Fed se llevó a cabo en tres rondas consecutivas.

Ahora, teniendo en cuenta el tamaño del balance del BCE, y el ritmo al que seguirá comprando deuda europea, suponiendo que el de la Reserva Federal se mantenga sin cambios, será en septiembre, dentro de 9 meses, cuando la entidad europea supere a la estadounidense en este aspecto.

Y es que el balance del BCE se mantiene ahora en 3,87 billones de dólares, si se aplica el tipo de cambio actual del euro con el dólar, en los 1,0615, mientras que el de la Fed es ahora de 4,45 billones. Esta diferencia se irá reduciendo paulatinamente a medida que Draghi siga comprando deuda, a un ritmo de 80.000 millones de euros cada mes hasta marzo, -84.920 millones de dólares mensuales-, y de 60.000 millones de euros a partir de entonces, y al menos hasta diciembre.

Si el QE terminase de golpe y porrazo ese mes -algo más que improbable, ya que todavía podría ampliarse más en el tiempo, en palabras de Draghi, o, en el caso de decidir desmantelarlo, se haría paulatinamente- el balance de la entidad quedaría en 4,69 billones de dólares, casi 250.000 millones de dólares por encima que el de la Fed, y esto considerando que el balance que maneja Yellen no se recorte.

¿Se ha pasado el BCE?

El balance del BCE recoge todos los activos que mantiene la principal institución financiera de la eurozona, junto a los pasivos que los respaldan. Javier Santacruz, economista profesor del IEB, explica que "es una aproximación del dinero que circula por el mercado, de la base monetaria que existe". En la eurozona alcanzó máximos históricos pocos días antes del Brexit, cuando superó los 3,13 billones de euros por primera vez en su historia. Desde entonces, todavía ha continuado creciendo y, para algunos expertos, los reguladores monetarios europeos han podido pasarse de rosca con los estímulos. Santacruz valora esta posibilidad, ya que explica que "en Europa se han pasado de frenada; el balance todavía no es como el de la Fed, pero se está acercando, y lo superará".

El economista explica, sobre la importancia del balance, que "por cada euro que incrementa el BCE su balance, eso se debería multiplicar por 10 en la economía real". Sin embargo, esta circunstancia no ha ocurrido en la eurozona, ya que "los bancos no han multiplicado ese euro; lo han recibido en las subastas de liquidez del BCE y lo han guardado en esta misma entidad. Por eso hablamos del exceso de liquidez. Nos hemos lanzado por delante del maestro, y la situación empieza a ser preocupante".

Para evitar esta situación, y forzar a que los bancos empezasen a introducir el dinero en la economía real, Mario Draghi tomó la decisión de rebajar la facilidad de depósito, o el dinero que les cobra a los bancos por dejar el crédito aparcado en el BCE, hasta el -0,4%, algo que, sin embargo, "no sirvió para nada", explica Santacruz, añadiendo que "el volumen de depósitos ha seguido creciendo ya que consideran que perderían más dinero si lo utilizaran".

La vuelta de la inflación

Las perspectivas de los expertos y del propio BCE apuntan a que la inflación va a seguir repuntando en la eurozona, y ya para el mes de diciembre de 2016 se espera que haya tocado el 1,1%, por primera vez desde el año 2013. Si bien el BCE cree que los precios crecerán a un ritmo medio del 1,7% en 2019, todavía por debajo de su objetivo del 2%, hay expertos que creen que podría ser mucho antes. Por ejemplo, desde Bloomberg se hacen eco de la estimación que ha lanzado el economista Taha Saei, de la Universidad de Oxford, quien considera que el presidente del BCE ha podido subestimar el ritmo al que la inflación se recuperará en Europa, debido a las últimas caídas de euro. Según él, puede alcanzar el 2% ya en el segundo trimestre de 2017.

Santacruz cree que "si se produce un susto de inflación en próximos meses, el BCE puede acabar con los estímulos y empezar a vender, lo que generaría más caídas en los precios de la deuda".