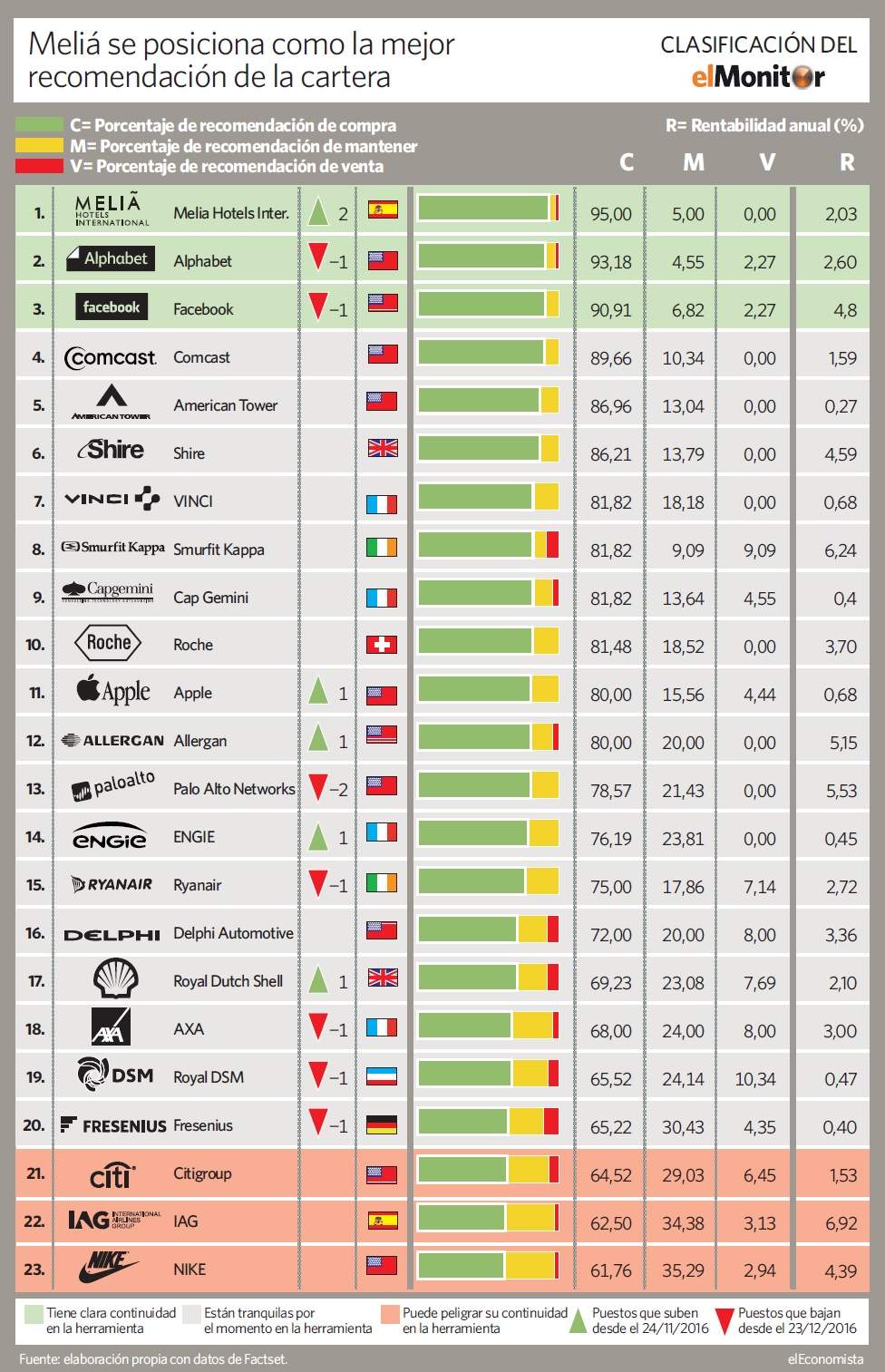

Axa ha inaugurado el año aupándose como la mejor recomendación entre las gigantes de su sector. La aseguradora francesa consigue el título de Ecotitán, que solo ostentan las firmas que reciben el mejor consejo entre las cinco compañías más grandes por capitalización de cada segmento de negocio. Este puesto lo ha ganado en detrimento de MetLife, que llevaba colgada la medalla de oro de las aseguradoras y empresas de servicios financieros desde finales del mes de noviembre.

Los títulos de Axa merecen la recomendación de compra desde agosto de 2013. Ha entrado en el Olimpo del sector en cuanto a capitalización, y su sólido consejo le ha permitido superar en este ránking a otras firmas como Berkshire Hathaway, American International, Allianz o AIA Group, radicada en Hong Kong, por lo menos hasta la próxima revisión.

elMonitor apostó por la firma francesa en marzo de 2015, acumulando cerca de un 11,4% de rentabilidad desde entonces, sin contar su dividendo, que es, sin duda, uno de sus principales atractivos ya que renta cerca de un 5% a los accionistas y es uno de los más jugosos del EuroStoxx 50.

Otra de sus grandes fortalezas está en su cuenta de resultados. En 2018 se espera que supere por primera vez la barrera de los 6.000 millones de euros de beneficio, mientras que en 2019 las ganancias estimadas supondrán un 13% más que las de 2016. Merced a estos números, su multiplicador de beneficios para este año ya se sitúa en las 10 veces, el quinto más barato del sector en Europa.

Axa ha comenzado el año 2017 en bolsa del mismo modo que despidió el pasado: al alza. En estas primeras sesiones se ha anotado casi un 4% hasta los 24,9 euros, a menos de un 4% de sus máximo de 2015 (si lo supera la llevarían a niveles de 2008). Sin embargo, para el consenso de mercado que recoge Bloomberg está ligeramente sobrevalorada por lo que no le otorgan recorrido alcista.

Otro aspirante a 'Ecotitán'

En el sector petrolero, otra estrategia de elMonitor, Royal Dutch Shell, se sitúa entre las gigantes más recomendadas. Desde diciembre, ha sido superada por Chevron, pero aspira a recuperar la distinción en próximas semanas. La empresa europea es la apuesta de la herramienta de inversión de elEconomista para aprovechar la recuperación del sector gracias al repunte del precio del crudo.

Hasta ahora, la época de petróleo barato que está atravesando el mercado ha provocado que muchas petroleras hayan quebrado y que otras tantas hayan limitado sus gastos o anunciado planes de desinversión. Una de ellas es Shell, que anunció ventas de activos por 30.000 millones de dólares entre 2016 y 2018. Sin embargo, con los 5.000 millones del pasado ejercicio, a la firma le quedarían 25.000 millones en dos años para cumplir sus objetivos.

En concreto, el pasado ejercicio el presidente ejecutivo de Shell, Ben van Beurden, indicó que la petrolera angloholandesa había puesto en marcha un plan para vender activos de refinación, transporte y distribución por un importe total de 30.000 millones de dólares, lo que implicaría salir de sus operaciones de petróleo y gas en hasta 10 países. Al mismo tiempo, indicó que fijaría un tope anual de inversión de 30.000 millones de dólares hasta 2020 para contrarrestar la baja de los precios del crudo.

Todo ello se produjo después de que en el mes de febrero concluyera la adquisición de BG Group por aproximadamente 50.000 millones de dólares. Dicha operación le dio a Shell una posición dominante en el gas natural licuado y algunos de los yacimientos petrolíferos más importantes del mundo en Brasil. Además, los directivos de la petrolera señalaron que de la fusión nacerá el principal productor mundial de gas natural licuado.

Y es que, tras la total adquisición de BG, la angloholandesa vería incrementadas las reservas descubiertas de petróleo y gas hasta en un 25%, mientras que las extracciones experimentarían un crecimiento del 20%. Con todo ello, se fortalecerían sus posiciones en nuevos proyectos de petróleo y gas, con especial incidencia en los que se refieren a gas natural licuado en Australia y a los proyectos marítimos a gran profundidad en Brasil.

5.000 millones en 2016

Aunque todavía quedan dos años de margen para que Shell cumpla con su plan de desinversiones, la firma tendrá que vender activos por valor de 25.000 millones de dólares entre 2017 y 2018 ya que el pasado ejercicio lo concluyó con 5.000 millones, por debajo de la horquilla que se había marcado, los 6.000-8.000 millones. Todo ello gracias a importantes venta de activos no esenciales.