Con la elección presidencial de Estados Unidos a poco más de un mes y medio, Savita Subramanian, estratega de renta variable en Bank of America Merrill Lynch (BofAML) ha elaborado un profundo análisis sobre algunos de los temas clave que perfilan la carrera a la Casa Blanca y qué implicaciones tendrán estos para los inversores en renta variable. Desde la política fiscal, pasando por la Reserva Federal, hasta la tributación de individuos y compañías, estos factores tendrán una repercusión en la bolsa americana.

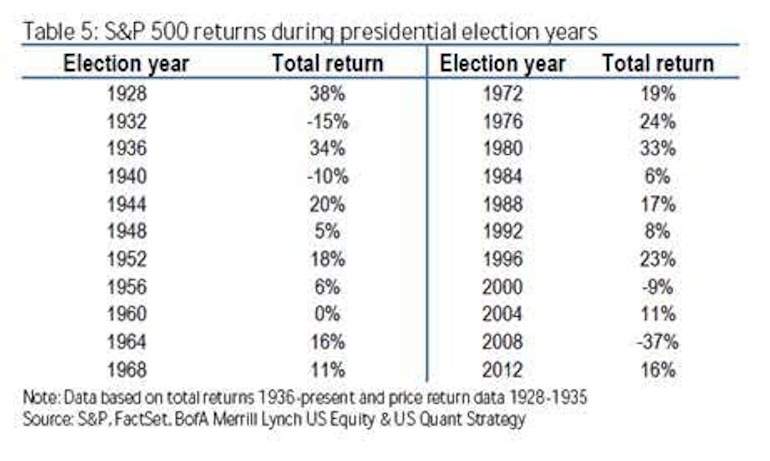

Históricamente, la economía y la marcha del sector empresarial han sido los mayores impulsores de la rentabilidad del S&P 500. Si echamos un vistazo a los datos registrados desde 1928, los beneficios del S&P 500 han sido mayores bajo presidencias demócratas que republicanas. Dicho esto, la reacción inicial después de las elecciones ha sido históricamente más positiva durante los ciclos republicanos. Al considerar la composición del Congreso, recordemos que el próximo 8 de noviembre también están en juego 435 escaños del Congreso y 34 en el senado, el mercado ha visto mayores retornos durante presidencias demócratas con un Capitolio dividido.

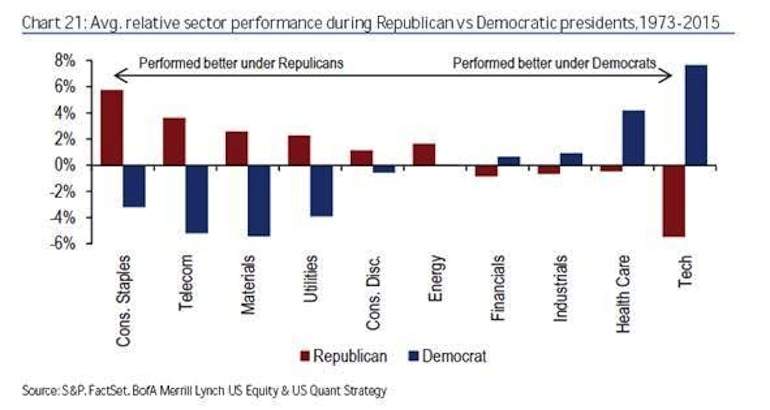

"Los sectores de consumo, materiales, telecomunicaciones, servicios públicos y energía han tenido resultados superiores a la media del mercado cuando un republicano ha ocupado la Casa Blanca y han tenido rendimientos inferiores durante presidencias demócratas", explica Subramanian. "Tecnología, salud, industriales y el sector financiero han superado la media del mercado durante administraciones demócratas", añade.

En su informe, la estratega de renta variable de BofAML destaca siete puntos a tener en cuenta durante las próximas semanas y a medio plazo, una vez que conozcamos el resultado de las urnas. En estos momentos, según la media de todas las encuestas que realiza el portal RealClear Politics, Clinton aventaja a Trump por 3 puntos.

1. Incertidumbre: Ante la acalorada retórica, la falta de claridad en muchos temas de política pública y un político novato frente a una política con amplia experiencia, el factor de incertidumbre es indiscutiblemente alto en las elecciones actuales. Aunque la incertidumbre puede crear oportunidades a largo plazo, en el corto plazo podría frenar el crecimiento y descarrilar la tendencia alcista del S&P 500. Por el lado del crecimiento, si las compañías adoptan una actitud de ?a ver qué pasa? la economía podría desacelerarse. Por otro lado, la incertidumbre generalmente es negativa para la renta variable: la incertidumbre en políticas públicas está fuertemente relacionada con volatilidad de renta variable.

2. División entre la Casa Blanca y el Capitolio: Un Congreso dividido podría limitar la posibilidad de aprobar propuestas de calado significativas en cualquiera de los dos candidatos aunque podría mitigar la incertidumbre. Un Congreso dividido también podría ser un escenario positivo para el S&P 500 dado que el índice ha visto, históricamente, mejores retornos durante presidencias demócratas con un Capitolio dividido.

3. Política Fiscal: El gasto fiscal se ha aumentado progresivamente durante los últimos años, convirtiéndose en un contribuyente positivo del crecimiento del PIB real a finales de 2015. Pero según estiman desde BofAML haciendo alusión a su Encuesta Global a Administradores de Fondos, un récord del 44% neto de los inversores piensan que la política fiscal global aún es muy restrictiva, lo que sugiere ampliar el apoyo para iniciativas adicionales de gasto fiscal. El riesgo: las expectativas de estímulos fiscales ya están en un máximo post-crisis, sugiriendo un potencial de decepción relativo a las expectativas del mercados. Los dos candidatos apoyan estímulos vía los gastos en infraestructura y una reforma fiscal, pero las propuestas, especialmente en temas de impuestos, son muy diferentes.

4. Proteccionismo: El Brexit puede ser una señal del aumento de actitudes proteccionistas, una tendencia plasmada en EEUU, gracias a la popularidad de Trump, especialmente entre las clases obreras, donde ha ganado apoyo entre los estadounidenses que sienten que han perdido como efecto de la globalización y los inmigrantes. La recuperación post-crisis ha levantado a las clases adineradas a través del mercado de valores y la recuperación del mercado inmobiliario, pero hasta ahora ha fallado en inducir una recuperación económica más amplia. La psicología de los votantes podría estar reflejando esto.

"Vemos el impacto del proteccionismo en el S&P 500 como negativo en el corto plazo, dada la naturaleza con orientación global del índice (un tercio de las ventas se generan en el extranjero)" estima Subramanian. "A largo plazo, los márgenes estarían en riesgo: incluso sin los beneficios de un arbitraje laboral, las tasas fiscales efectivas para el S&P 500 han caído dramáticamente durante los últimos 20 años, mientras las compañías han generado más beneficios en el exterior, donde los impuestos son menores", añade.

5. Reforma tributaria y cómo afectará a los distintos activos de inversión: La legislación actual favorece el ingreso de renta variable y bonos municipales sobre bonos corporativos y del Tesoro. Bajo las propuestas de Trump, la ventaja de renta variable sobre bonos podría limitarse mientras que en las propuestas de Clinton las ventajas de la renta variable y la deuda municipal sobre los bonos podría reducirse.

6. El futuro de la Reserva Federal: Una pregunta clave es si la presidenta de la Fed, Janet Yellen, será reelegida al final de mandato en 2018. Generalmente, los presidentes han optado por la continuidad, permitiendo a los presidentes y vicepresidentes del banco central ejercer sus funciones durante varios periodos. Dado que Yellen fue nombrada por Obama, se espera que Clinton permita la reelección de la actual presidenta de la Fed. Sin embargo, una victoria de Trump creará incertidumbre sobre el futuro del banco central y la política monetaria, ya que el republicano ha repetido en distintas ocasiones que remplazaría a Yellen al final de su mandato. Una descontinuación de la política de la Fed podría enturbiar la ya frágil recuperación.

7. Sector de salud y farmacéuticas: El sector ha estado en la mira durante la carrera electoral. Los analistas de BofAML destacan grandes diferencias entre las posturas de ambos candidatos sobre la reforma del sistema de salud llevada a cabo por Obama. Los comentarios de Clinton sobre los precios de medicinas han presionado a las acciones de biotecnología y farmacéuticas.