Ni el verano ni las vacaciones nublan la vigilancia de las firmas de inversión sobre las compañías de elMonitor. Esta atención se ha manifestado en una mejora de recomendación para Engie por parte de HSBC o en el inicio de cobertura por parte de Berenberg para Citi.

El banco de inversión británico ha modificado su recomendación para Engie. La energética francesa ha vuelto a un mantener desde que en marzo de este año el banco de Reino Unido le bajara el rating a un consejo de venta. Esto ha ocurrido en una semana en la que ya ha dejado atrás el terremoto originado por el Brexit, ya que ha conseguido recuperar el precio al que cotizaba en las sesiones anteriores al 24 de junio. Pero el consenso de mercado se muestra más optimista en cuanto al consejo, que sigue siendo una compra desde agosto de 2015.

Tras los malos resultados de 2015, en los que presentó pérdidas de 4.600 millones de euros, este año se estima que vuelva a la senda de los beneficios, con algo más de 2.500 millones de euros en positivo, y que los aumenten ligeramente -un 0,9%- en 2017. Su endeudamiento se mantiene constante, con una deuda de 2,4 veces su ebitda, una ratio muy similar a la de años anteriores.

Las dos medidas anunciadas por la gasística para reconducir la situación han sido, por un lado, acometer un plan de desinversiones por valor de 15.000 millones de euros en activos relacionados con las energías tradicionales; y por otro, reducir el pago de dividendos a los accionistas desde el euro actual por acción a los 0,73 euros previstos para 2017. Pese a esto, la rentabilidad que se obtiene con su retribución no sufrirá una caída drástica, ya que pasará de rentar este año casi un 6,8% a hacerlo un 4,98% el año que viene, y un 4,89% en 2018, según el consenso de FactSet. El próximo pago se espera para octubre y será de 0,50 euros por acción, que junto con los que ya se repartieron en mayo completarán el euro por acción.

Los inversores que sigan el consejo del consenso y compren ahora títulos de Engie recuperarían la inversión en poco más de 14 años a través del beneficio, mientras que la media del PER -veces que el beneficio se recoge en el precio de la acción- es de 10,3 veces para el sector europeo. La media de firmas de inversión estima un precio objetivo de 16,22 euros, con un potencial del 8,6%.

Desde la caída sufrida el día del referéndum británico -cayeron más de un 8%-, Engie ha visto cómo sus títulos se han revalorizado más de un 11%, hasta recuperar el precio de cierre del 23 de junio. La energética ha empujado así al selectivo francés, que la jornada post-Brexit se dejaba más de un 8% de su valor y, desde entonces, ha recuperado casi un 6%.

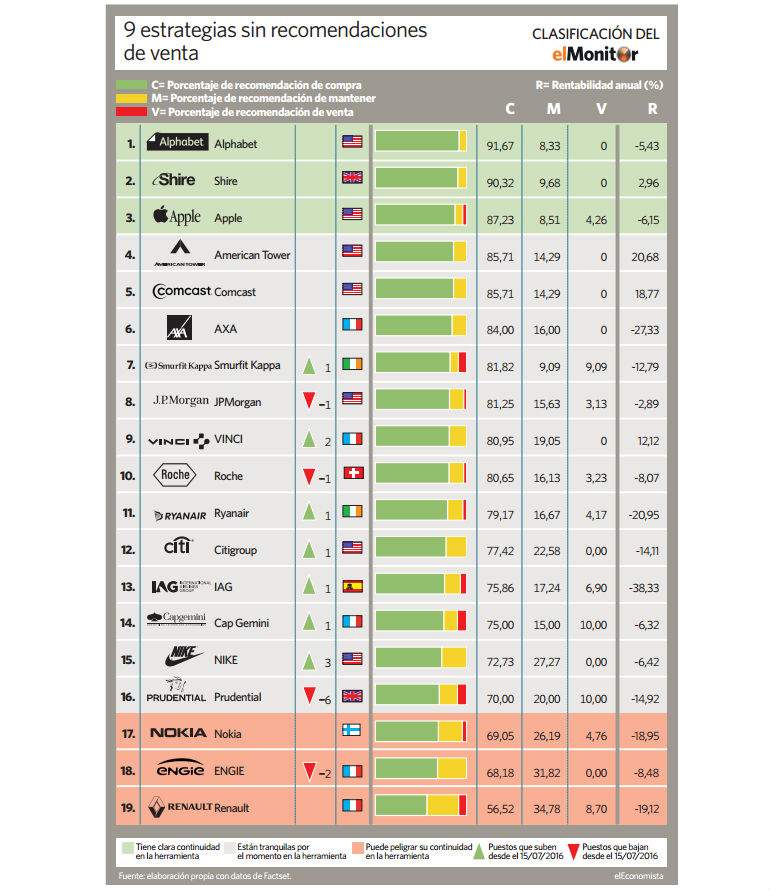

Pero Engie no ha sido la única compañía en la que el mercado se ha fijado esta semana. El pasado martes, la firma de inversión Berenberg comenzaba el seguimiento de Citigroup, a la que otorga una recomendación de compra y un precio objetivo de 54,87 dólares. Con esta valoración, el banco estadounidense cuenta con un potencial alcista del 23,4%.

A la vez que ocurría esto, la firma de inversión mostraba su interés en otra entidad financiera de Estados Unidos para iniciar su cobertura, JP Morgan, pero el resultado fue muy diferente al otorgar una recomendación de venta. Tampoco fue positivo el cambio que Exane BNP Paribas hizo sobre Renault, al pasar de compra a neutral los títulos de la automovilística francesa.

Mayor porcentaje de compra

Vinci no ha recibido ningún cambio de recomendación, pero su logro es otro. Casi un 75% de los analistas del consenso que recoge Bloomberg aconseja tomar posiciones en ella. Nunca antes en los últimos dos años el grupo industrial francés había recibido un porcentaje de analistas que recomendaran comprar sus títulos tan alto.

Una confianza en la firma gala que no hace sino reflejar el buen momento que vive en el mercado. Sus acciones han subido más de un 18% desde julio de 2015 y ya se han recuperado de la caída provocada por la salida de Reino Unido de la UE, creciendo casi un 11% desde entonces. No en vano, Vinci es uno de los valores más alcistas del EuroStoxx50, con una subida de casi un 15% en lo que va de 2016.

El consenso de mercado fija un precio objetivo de 71,58 euros, por lo que su potencial alcista asciende hasta el 7,9%. Con estas subidas, "Vinci ha alejado el riesgo de caída que tenía hace algunos meses y ha superado la resistencia que presentaba a la altura de los 65 euros", comenta Carlos Almarza, analista técnico de JM Kapital Eafi. "Sus acciones han demostrado gran fortaleza en las últimas semanas", afirma el experto.