Impulsada por la incertidumbre y los estímulos monetarios, la renta fija se ha situado en niveles que dan vértigo a quien quiera comprar, con rentabilidad inexistente y el riesgo disparado.

En un año complicado para la renta variable, la deuda soberana se ha convertido en el activo estrella. Impulsada por los programas de estímulos monetarios y por las incertidumbres políticas y sobre el estado de la economía, la rentabilidad de los bonos de los mercados desarrollados han caído hasta mínimos históricos.

En lo que va de año la deuda de los países más avanzados ha provocado ganancias del 9,1 por ciento y con un entorno de tipos de interés en mínimos históricos que no parece que vaya a cambiar a corto plazo, los expertos esperan que los rendimientos se mantengan bajos. Sin embargo, las previsiones apuntan a que a cierre de 2017 la rentabilidad de la deuda se haya elevado sensiblemente y, de cumplirse las perspectivas esperadas por los expertos, las pérdidas con este tipo de activo podrían alcanzar el 7 por ciento de media.

"La actuación de los bancos centrales es muy fuerte y se lleva por delante a los mercados", indica Ascensión Gómez, gestora de fondos de renta fija de Trea, que, además recuerda que "otro dato importante es que no están consiguiendo crear inflación". En este contexto, los analistas creen que -además de la situación técnica-, serán las autoridades monetarias y las incertidumbres políticas las que dominen la situación de la deuda durante los próximos meses. ?Hay un sentimiento de que el mercado está más asustado por perderse un rally que de verse atrapado en las pérdidas?, explican desde Citi.

Asimismo, para Ricardo Aceves, economista de FocusEconomics, los mercados se están fijando más en los procesos como el Brexit y la vulnerabilidad de la eurozona, mientras que "los fundamentales económicos pasan a un segundo plano".

La deuda periférica

En el caso concreto de la deuda española, el consenso de analistas recogido por FocusEconomics prevé que en 2016 cierre con una rentabilidad del 1,6 por ciento y en 2017 del 1,9 por ciento. En caso de cumplirse las expectativas de los expertos, el bono provocaría pérdidas del 6,4 por ciento (cuando la rentabilidad sube el precio baja y viceversa).

A día de hoy, el rendimiento de la deuda española se queda en el 1,2 por ciento y desde el Brexit ha provocado ganancias del 2 por ciento. Ascensión Gómez considera que "estamos en un escenario demasiado optimista para la deuda periférica", si bien advierte que "no hay que perder de vista que estamos en una tendencia de rentabilidades a la baja". Desde las elecciones, el bono español ha batido ampliamente al italiano -la rentabilidad ha retrocedido en 40 puntos básicos, frente a la caída de 29 puntos del transalpino-.

Sin embargo, en Nomura advierten que esta situación podría cambiar: "Los resultados de las elecciones sugieren otro periodo de bloqueo político (...), siendo una gran coalición entre PP y PSOE el resultado más probable. Sin embargo, esto requeriría un cambio en el liderazgo de los partidos y como resultado la curva española podría ver algo de volatilidad durante las negociaciones".

Mientras, los expertos esperan que el bono italiano dispare su rentabilidad hasta el 1,76 por ciento lo que provocaría pérdidas al inversor de casi el 5 por ciento desde los niveles actuales. Aún así, la deuda periférica puede verse apoyada por un cambio en las normas en el programa de compras del BCE. En las últimas semanas se ha especulado con la posibilidad de que se empiece a comprar bonos soberanos en función de la cantidad de deuda emitida en vez de teniendo en cuenta el tamaño de la economía, lo que beneficiaría a España y, principalmente, a Italia. "Los movimientos entre los bonos core y periféricos están siendo conducidos por el incremento de las restricciones por parte del plan de compra de activos del BCE que, al ritmo de compra que lleva, podría agotar el free float de los bonos soberanos alemanes antes de que acabe el año", apunta Adrian Hilton, gestor de renta fija de Columbia Threadneedle.

El 'Bund' en negativo

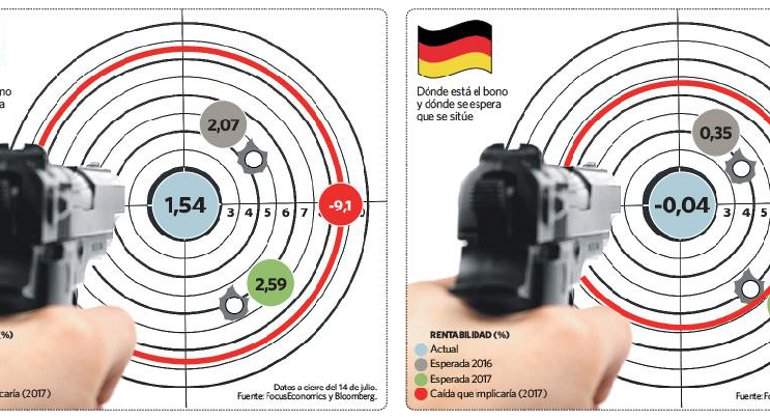

Durante la semana la deuda alemana fue noticia después de que el Tesoro colocase un bono a diez años con una rentabilidad negativa por primera vez en la historia. Además, el rendimiento del Bund llegó a tocar el -0,2 por ciento y el bono a 15 años también cayó hasta rentabilidades negativas. Sin embargo, en las últimas sesiones se han impuesto las ventas y el viernes cerró la jornada en terreno positivo.

Desde este nivel los expertos creen que el rendimiento del bono tiene que subir todavía más. Así, el consenso espera que cierre 2016 en el 0,35 por ciento y 2017 en el 0,72, lo que generaría pérdidas de más del 7 por ciento desde los niveles. En Unicredit prevén que "tenga retornos ligeramente negativos con un incremento en su rendimiento del 0,25 por ciento para el final del año". En esta misma línea, desde BNP Paribas advierten de que "los cambios en las condiciones de la oferta y el aumento de los miedos a un cambio de los parámetros del QE podría llevar la rentabilidad del Bund a terreno positivo".

Desde Bank of America señalan que "con las expectativas de inflación cayendo en un mundo posterior al Brexit y con los inversores encarando mayor escasez de rendimiento en renta fija, continuamos viendo la extensión de la duración como el vehículo óptimo para lograr rentabilidad en medio de un escenario de baja inflación y bajo crecimiento". Algo que parece difícil de lograr en el bono alemán: hasta 6 años cotiza por debajo del -0,4 por ciento, o lo que es lo mismo, queda fuera del alcance de las compras del BCE. Por su parte, para la deuda francesa se prevé una rentabilidad en 2017 de casi el 1 por ciento, si bien desde BNP Paribas creen que debería recuperarse frente al Bund.

Reino Unido

Desde que el 23 de junio los ciudadanos de Reino Unido optaron por votar a favor de la salida de la UE, los inversores se han refugiado en la deuda del país, llevándola hasta mínimos históricos de rentabilidad. Con el mercado descontando un recorte de los tipos de interés, el Banco de Inglaterra los dejó en su última reunión en el 0,5 por ciento, lo que provocó fuertes ventas en el mercado de renta fija. Sin embargo, en Nomura creen que el discurso de la entidad "fue un mensaje muy claro de que vendrá más flexibilidad".

Aún así, los analistas consideran que la rentabilidad de la deuda soberana británica aún tiene que subir más, hasta cerrar 2017 en el 1,8 por ciento, lo que generaría pérdidas al inversor del 8 por ciento. Además, con las fuertes caídas que ha sufrido la libra desde el Brexit, un inversor que no llevase a cabo coberturas sufriría también fuertes pérdidas por el tipo de cambio -en el año la divisa retrocede un 21 por ciento frente al euro-.

Estados Unidos

Entre las grandes economías del mundo, la deuda de EEUU sigue siendo la que más rentabilidad ofrece. En concreto, el rendimiento del bono del país se sitúa en torno al 1,54 por ciento. Ricardo Aceves resalta que esto se produce porque es deuda "con más beta".

A pesar de que la salud de la economía del país es notablemente mejor que la de la eurozona, la Fed se está viendo obligada a posponer las subidas del precio del dinero por las incertidumbres a nivel global. De hecho, el mercado descuenta que la primera subida de tipos no llegará hasta 2017. En este contexto, en Wells Fargo señalan que "los mayores requerimientos de capital y la política de los bancos centrales han incrementado la demanda de deuda soberana de EEUU tanto que ha absorbido el incremento de la oferta lo que ha llevado a las rentabilidades a caer a pesar del rápido incremento de las emisiones". Aún así, desde BNP Paribas ven "los niveles actuales como sobrecomprados". Así, el consenso espera que la rentabilidad del T-Note se eleve el año que viene hasta el 2,6 por ciento, lo que provocaría pérdidas de más del 9 por ciento.