Suecia es un país pionero en muchos ámbitos. En los últimos años ha promovido la eliminación del dinero en efectivo con bastante éxito. Pero en el ámbito monetario también fue pionero en otra cosa: la introducción de los billetes en Europa (en China aparecieron alrededor del año 1.000) en el sentido moderno que los conocemos ahora hace más de 350 años. Y tras una quiebra y una intervención estatal, la creación del primer banco central moderno.

El inventor del billete bancario fue un comerciante holandés de origen letón, Johan Palmstruch, quien en 1657 creó el Stockholms Banco, prometiendo al rey Carlos X Gustavo de Suecia el pago de la mitad de los beneficios a la corona. En principio era un banco normal que imitaba a otros que florecieron en la Europa del Renacimiento, y aunque era privado, actuaba a modo de banco central con el control del rey.

En Suecia en aquella época no había una moneda única, circulaban los daler (con el mismo origen que dólar, el Thaler alemán) de plata y de cobre, con un tipo de cambio fijo entre ambas. El problema era que la recientemente acabada Guerra de los 30 años y las incursiones bélicas de Carlos X Gustavo en Dinamarca y Polonia habían provocado que Suecia acumulara grandes deudas y su moneda se depreciara.

Además, el propio cobre, que abundaba en el país, se había depreciado ante la llegada de importaciones de la materia prima desde Asia. El resultado es que para mantener la paridad entre la plata y el cobre el país tuvo que acuñar monedas de cobre enormes, que llegaron a pesar 19 kilos. El problema práctico de esto era evidente, porque además los ciudadanos solían almacenar las monedas de plata, por lo que su circulación era escasa.

Préstamos sin respaldos de los depósitos

Palmstruch, en los primeros años del banco había introducido una innovación: financiar los préstamos del banco no con capital propio, sino con los depósitos de los clientes, algo absolutamente normal en las finanzas modernas pero que entonces no existía. El financiero creía que los clientes nunca se iban a agolpar para reclamar sus depósitos.

Pero se equivocó. En 1660 el cobre sufrió una gran depreciación y el Gobierno decidió emitir nuevas monedas que pesaban solo el 83% del total que las anteriores. Ante la situación, los clientes reclamaron en masa sus depósitos, por lo que tenía sentido coger las antiguas, depositadas en el banco, para beneficiarse de esa diferencia que había fijado el Gobierno.

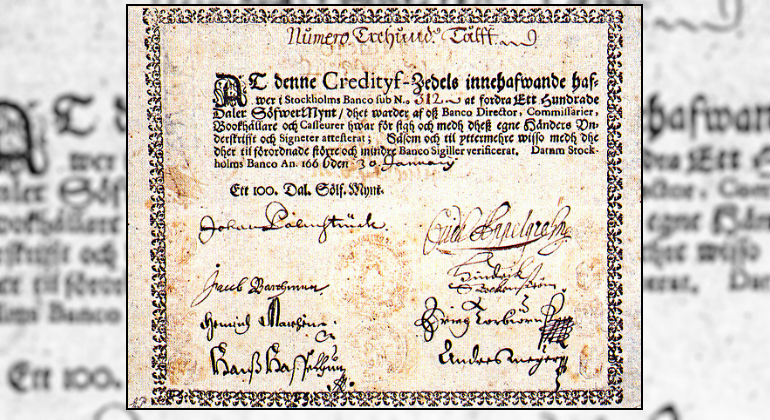

Al año siguiente, acosado por los clientes que reclamaban sus depósitos y sin tener suficientes reservas para atender la demanda, Palmstruch logró que el rey le permitiera 'imprimir' billetes con la promesa de pago, coloquialmente conocidos como Palmstruchers.

Aunque desde mucho antes circulaba el papel moneda como certificados de depósitos, estos billetes se pueden considerar como los primeros en el sentido moderno: emitidos en papel por una cantidad fija, al portador, respaldados por el Gobierno y sin necesidad de especificar el depositante, cantidad del depósito o interés.

La impresora y la quiebra

Pero tampoco solucionó el problema. El Stockholms Banco emitió demasiados billetes, el crédito se disparó rápidamente y finalmente quebró en 1664. El gobierno sueco tuvo que hacerse cargo de la entidad, devolviendo a los depositantes el dinero reclamado y finalmente liquidó la entidad en 1667.

A Palmstruch se le retiró la licencia bancaria, fue condenado a muerte, acusado de fraude en la contabilidad, aunque finalmente fue perdonado y condenado solo a prisión. En 1670 salía de la cárcel, y un año después moría.

Mientras, Suecia, con la lección aprendida, estableció el primer banco central del mundo en sentido moderno en 1668, con control del Parlamento y ,entre otras, con la función de financiar al Gobierno. Pero en un principio tuvo prohibida la emisión de billetes.