Cuando un inversor particular acuda a su oficina en busca de información sobre un producto financiero deberá encontrar en la publicidad un color o un número en la parte derecha del documento que le alertará del riesgo que asume. Hoy ha entrado en vigor.

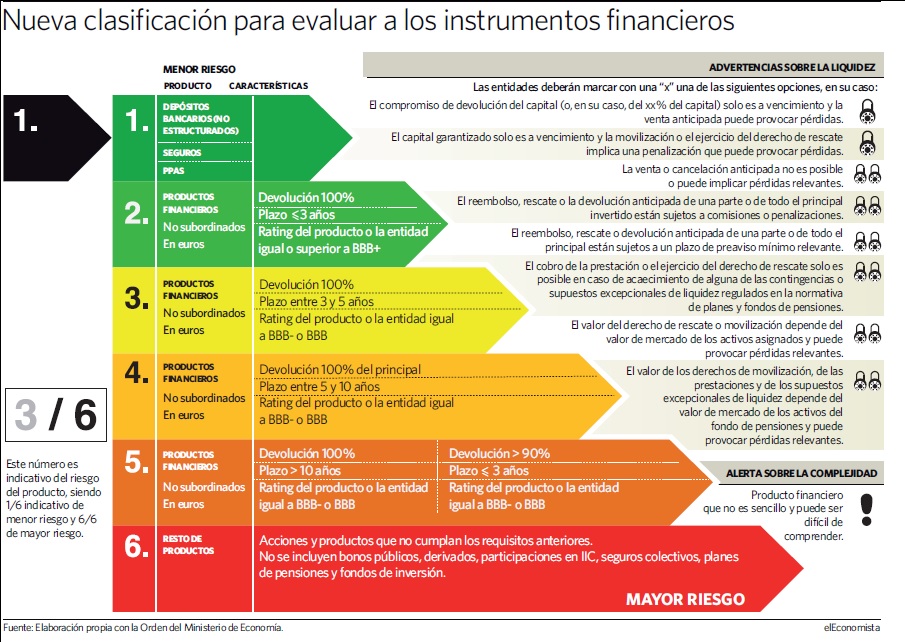

Con los inversores minoristas cada vez más interesados en productos alternativos a las bajas rentabilidades que ofrecen los más seguros se ha creado un código con la pretensión de alertar del riesgo de un solo vistazo para evitar errores de comercialización del pasado. La escala partirá desde un verde oscuro que equivale a una clase 1, indicando el menor riesgo posible, hasta un rojo identificado con una clase 6 que alertará de un mayor peligro de pérdidas. La entidad que venda el producto podrá detallar el color o únicamente poner el número. Así, por ejemplo, si corresponde a un riesgo intermedio de clase 3 (en un color amarillo) el inversor podrá encontrarse con que en el documento solo figura 3/6, es decir, que ese producto tiene un riesgo de 3 entre los 6 disponibles.

Este semáforo del riesgo, que también incluirá alertas de liquidez y complejidad, clasificará a un amplio espectro de productos, pero deja al margen a otros instrumentos. Incluirá desde depósitos convencionales, seguros, planes de previsión asegurados (PPAs) y planes de pensiones hasta acciones o diferentes tipos de deuda privada, emitida por empresas y bancos.

¿Cómo se catalogan?

Estos productos se catalogarán en función de varios aspectos: si el capital está totalmente garantizado, en función del plazo en el que se devuelva la inversión y según la calidad crediticia del producto o de la entidad que lo emite.

Entre los más seguros, incluidos en la clase 1, figurarán los depósitos convencionales -no estructurados- y los seguros de ahorro, incluidos los planes de previsión asegurados (PPAs).

En un segundo escalón de riesgo aparecerán todos los intrumentos no subordinados emitidos en euros, que garanticen todo el capital, que tengan un plazo máximo de 3 años y un rating de al menos un BBB+. Si el producto ya implica entre 3 y 5 años y tiene una calificación creditica de BBB- o BBB se considerará clase 3. Y, si con estas mismas características, vence entre 5 y 10 años ya será una clase 4.

Si ve una clase 5 es porque el producto tiene un plazo de más de una década o porque no garantiza el cien por cien del capital, aunque al menos asegura el 90 %. Las acciones, así como otros instrumentos financieros que no cumplan estos requisitos, ya llevarán la alerta del colo rojo o el número 6, por lo que el inversor sabrá que está comprando el producto con más riesgo.

¿Y dónde quedan los planes de pensiones? No llevarán ningún color ni número según este código, sino que tendrán una escala del 1 a 7 basada en la volatilidad histórica de la institución de inversión colectiva. Por tanto, tendrán el mismo sistema de clasificación que las sociedades y fondos de inversión.

Lo que sí compartirán los planes de pensiones con este nuevo código son las alertas de las que irán acompañados. Las entidades deberán incluir en la publicidad de todos estos productos alertas para informar sobre las posibles limitaciones de liquidez y sobre los riesgos de vender anticipadamente. Uno o dos candados advertirán de este peligro. Si incluye un signo de admiración, ojo, porque se traduce en un aviso de que el instrumento no es sencillo y puede ser difícil de entender.

En el caso de los depósitos, las entidades deberán incorporar una advertencia sobre si detrás hay un fondo de garantía de depósitos y el importe máximo que garantiza.