INDITEX

17:35:02

42,66

+0,92%

+0,92%

+0,39pts

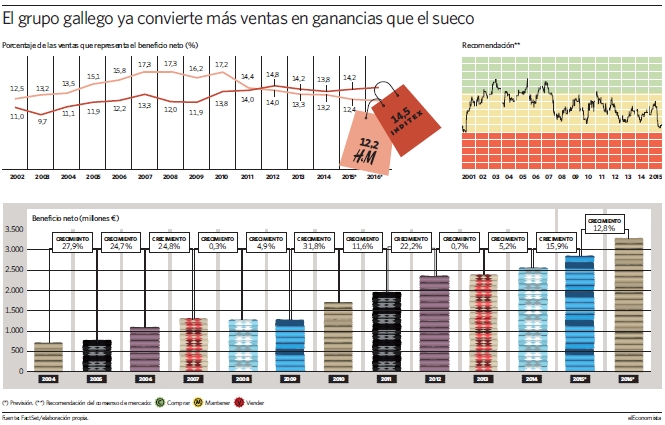

Inditex engrosa la brecha entre sus márgenes y los de su competidora sueca H&M. El grupo gallego convertirá este año en beneficios el 14,2% de sus ventas, frente al 12,4% que transformará en ganancias la cadena sueca. La distancia entre ambos grupos textiles nunca había sido tan grande en este sentido, según las previsiones que maneja el consenso de mercado recogido por FactSet. Pero esa grieta seguirá ampliándose: en 2016 será de 2,3 puntos. La gráfica se ha dado la vuelta ya que, hasta 2011, el margen de la compañía nórdica superaba al de la española.

Expresado en cifras, en 2015 los ingresos de Inditex alcanzarán los 20.450 millones de euros y su beneficio ascenderá a 2.900 millones, mientras que H&M ganará unos 2.400 millones de euros después de lograr unas ventas de 19.240 millones.

El grupo fundado por Amancio Ortega, que acaba de celebrar sus 14 años en bolsa, publica este miércoles sus resultados del primer trimestre de 2015. Para no defraudar al mercado, la compañía debería presentar unas ganancias cercanas a los 505 millones (según el consenso que recoge Bloomberg), una cifra que supera en un 25% la del mismo periodo de 2014.

Ignacio Romero, analista de Sabadell, señala en un informe de la entidad que el año ha "empezado fuerte" para la compañía por aspectos como el tipo de cambio (favorable para las ventas por la depreciación del euro) y por la buena evolución del consumo en países clave como España -que representa el 19 por ciento de las ventas-. Pero matiza que ese ritmo no le parece sostenible, de manera que "el año debería ir de más a menos".

Crecimiento de doble dígito

El beneficio anual de Inditex, que creció algo más de un 5% en 2014 -hasta los 2.501 millones-, volverá a engordar a un ritmo de doble dígito este año (aumentará un 16% en 2015 y un 12,8% el próximo, según las estimaciones de los analistas). Lejos quedan, eso sí, los crecimientos previos a la crisis, cuando la textil elevaba sus ganancias entre un 25% y un 40% cada ejercicio.

El conglomerado de Arteixo afronta la presentación de sus cuentas trimestrales con una de las peores recomendaciones de su historia por parte de los analistas: el consejo que emite el consenso de mercado -un mantener cercano a la venta- se encuentra en niveles de hace once años. La compañía, cuya capitalización roza los 93.000 millones, está cotizando en zona de máximos históricos, se anota un 25% en lo que llevamos de año y está, según los analistas, sobrevalorarada en el parqué.

Pese a que se espera un aumento de las ganancias, la cotización de Inditex ha corrido demasiado, en opinión de los expertos, que la encuentran cara: sus acciones se negocian a un PER (veces que el beneficio está recogido en el precio del título) de 31,1 veces. Ello quiere decir que, si Inditex repartiese el cien por cien de sus beneficios cada año entre sus accionistas, éstos tardarían más de 31 años en recuperar la inversión por esa vía. Esta ratio no era tan alta desde 2002.

Por otro lado, el grupo anunció el pasado mes de marzo que este ejercicio elevará su dividendo un 7,5%, hasta alcanzar los 0,52 euros por título.