La volatilidad del mercado de deuda se ha disparado en las últimas semanas hasta niveles no vistos desde el año 2012, en plena crisis del euro, pero ¿de qué volatilidad hablamos?

El presidente del Banco Central Europeo (BCE), Mario Draghi, invocó el miércoles al monstruo de la volatilidad. Dijo: "tenemos que acostumbrarnos", y la volatilidad se apoderó del mercado, pero ¿a qué se refería? En este caso, es sencillo, se trata del movimiento que experimentan los precios de los bonos, que suben y bajan en dirección inversa de la rentabilidad, como consecuencia de las compras o las ventas de los inversores en el mercado. En renta fija, cuando los precios suben, es porque las rentabilidades que exige el mercado caen, y viceversa. Por lo tanto, a lo que se refería Draghi es a que estos precios (y rentabilidades) dejarán de moverse tan calmados como lo hicieron hasta el primer trimestre de este año.

Esta volatilidad no es otra cosa que una medida de la frecuencia e intensidad de la variación de los precios de un activo, pueden ser acciones, opciones, futuros o, como en este caso, bonos. O lo que es lo mismo, el mayor o menor movimiento del mercado en su proceso de formación de los precios con las compras y las ventas de los inversores.

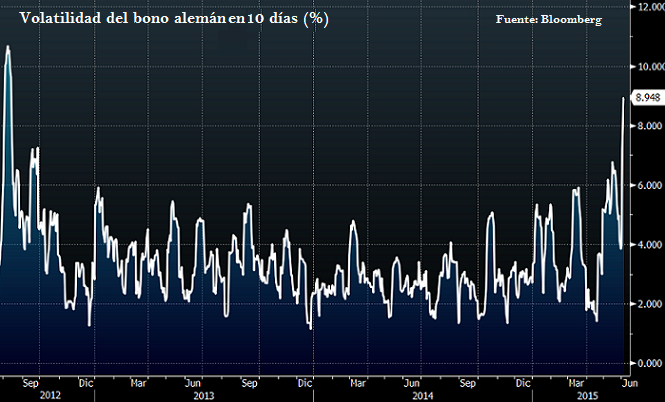

Habitualmente se mide como la desviación típica del precio de un activo en un periodo temporal concreto frente a otro periodo de referencia, habitualmente, un año. Sirva como ejemplo el siguiente gráfico, que mide la volatilidad del bono alemán en un plazo de 10 días. Ayer marcó su cota más alta desde julio de 2012, justo antes de que Draghi salvara al euro con su frase más famosa: "Haré lo que sea necesario" ("whatever it takes").

Hay muchas causas detrás de este repunte. En realidad, Draghi sólo, constató una realidad que después los inversores se encargaron de potenciar en el mercado. La incertidumbre griega contribuye a generar cambios bruscos en el precio de los bonos, también los datos macroeconómicos de los últimos días, que invitan a pensar en la consolidación de la recuperación de la economía de la eurozona y la inflación. Por último, la baja liquidez que está registrando el mercado en los últimos días está alentando la volatilidad, ya que con menos transacciones se mueven más los precios.

La volatilidad suele ser una medida negativa para los inversores, ya que dificulta la estimación de la evolución de un activo: si cambia mucho su precio, es difícil prever su comportamiento. Además, el patrón de las caídas de los precios suele ser más brusco que el de las subidas, por lo que la volatilidad tiende a ser mayor en las fases bajistas que en las alcistas. Esto tiene sentido, ya que cuando los precios caen, muchos inversores venden y provocan una caída mayor, mientras que las fases alcistas suelen ser más lentas y prolongadas en el tiempo. Sin embargo, también se produce volatilidad cuando los precios suben de forma brusca. En el gráfico también se aprecia este aumento de la volatilidad en enero, cuando el BCE aprobó su programa de compras de deuda y los precios se dispararon.

La verdadera volatilidad de los bonos

Al margen de la volatilidad del precio en el mercado medido como la desviación estándar, el mercado de deuda tiene un concepto técnico para la volatilidad. Este concepto se refiere a la sensibilidad del precio del bono con relación a los cambios que se producen en el tipo de interés. En otras palabras, se mide como el cambio en los precios respecto a un aumento (o descenso) de cien puntos básicos en la rentabilidad, o lo que es lo mismo, un cambio del 1%. Esta volatilidad se mide en porcentaje, esto es, cuánto subirá (o caerá) el precio de los bonos cuando el interés suba (o baje) en 100 puntos básicos. Este documento del profesor Juan Mascareñas de la Universidad Complutense explica al detalle los conceptos técnicos de volatilidad y de duración.

Hay tres factores que afectan directamente a esta volatilidad: el plazo de vencimiento de los bonos, la rentabilidad de los cupones y la frecuencia de los pagos. En los vencimientos más largos, la sensibilidad al cambio de los tipos de interés es mayor y, por tanto, los precios varían de forma más brusca (ya que el efecto del cambio de los tipos de interés se prolongará por más tiempo. En cuanto a los cupones, cuanto menor sea el tamaño del cupón y la frecuencia en el pago de los intereses (esto es, pocos pagos), mayor será esta volatilidad. Por esto, los bonos que pagan cupones grandes y dispersos están menos expuestos a cambios de precio por cambios en las rentabilidades.