Aena sube un 55% desde su estreno, tras cotizar durante 45 sesiones, pero durante la semana cede más de un 9% y la recomendación del consenso de analistas ha pasado a vender. Todo pese a que el lunes publicó unos datos más que positivos del tráfico de pasajeros, que creció un 6,2% en el primer trimestre.

La compañía ha recibido dos golpes en las últimas sesiones: el martes, Bank of America Merrill Lynch rebajó su consejo a vender y el jueves, JPMorgan pasó de recomendar comprar a mantener. Además, los expertos fijan el precio objetivo de la compañía en los 88,60 euros, lo que supone que está sobrevalorada en un 1,7%.

JPMorgan se ha pronunciado respecto a la resolución que ultima la Comisión Nacional de los Mercados y de la Competencia (CNMC) sobre el método que utiliza Aena para calcular los costes de sus actividades aeroportuarias, que podría reducir en 40 millones el ebitda de la compañía en 2015. El banco estadounidense señala que este riesgo "es un obstáculo" para que los inversores estén dispuestos a pagar más por las acciones en el corto plazo. Indican que la asignación de recursos podría bajar 100 millones sus estimaciones de ebitda de 2018, lo que tendría un impacto de 8 euros en la valoración de las acciones.

Necesita mejorar las ganancias

En cualquier caso, la casa de análisis ha elevado el precio objetivo de Aena hasta los 98 euros, pero señalan que para que la acción siga al alza "tiene que haber una mejora de las ganancias y una nueva valoración", refiriéndose a una metodología en la que se evaluase el negocio retail (del comercio en el aeropuerto) como el de un centro comercial, donde los inversores pagan unos múltiplos superiores.

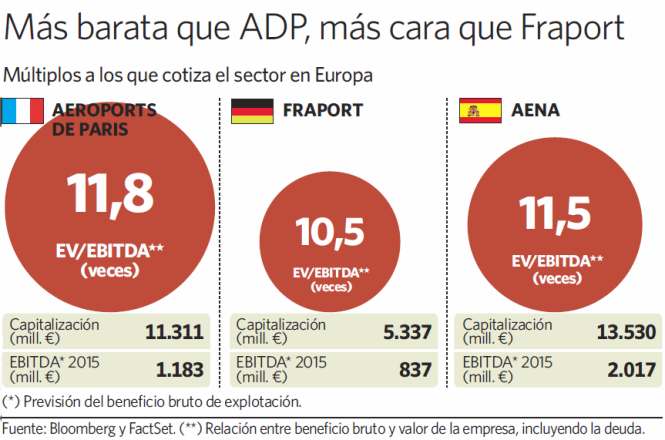

Aena aún cotiza con una pequeña prima respecto a la media de sus dos principales comparables, la francesa Aeroports de Paris (ADP) y la alemana Fraport. La española cotiza a 11,5 veces EV/ebitda -la relación entre la capitalización, más la deuda, y el beneficio bruto -, según las previsiones para 2015, mientras que por ADP se pagan 11,8 veces y por Fraport, 10,5 veces.

Si bien es cierto que las estimaciones de ebitda para este año han mejorado a raíz de la publicación del tráfico de pasajeros. Los analistas ya prevén que alcance los 2.017 millones de euros este año.