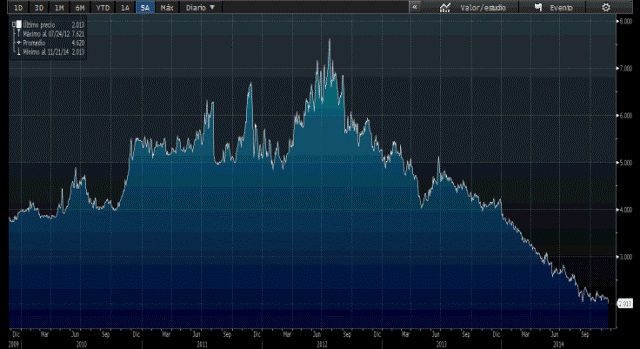

Esta semana no fue necesaria ninguna decisión del Banco Central Europeo (BCE), bastaron las buenas intenciones de su presidente, Mario Draghi, para llevar la rentabilidad del bono español a mínimos históricos en el 2,013%. La mera expectativa de nuevos estímulos monetarios fue suficiente para impulsar el apetito de los inversores por la deuda periférica.

La rentabilidad del bono español a 10 años cayó esta semana un 5,3% en el mercado secundario (subió en precio), lo que permitió al título cerrar la semana en su mejor nivel histórico: el 2,013%. De esta forma, mejora su anterior cota, que se situaba en el 2,043% en la que cerró el pasado 5 de septiembre, el día después de la reunión en la que el BCE rebajó los tipos de interés al 0,05%. Este descenso permitió rebajar la prima de riesgo a mínimos del mes de noviembre, en 124 puntos básicos.

La intervención de hoy de Draghi ante los medios en Fráncfort dio el pistoletazo de salida a las compras de deuda en el mercado, no sólo española. El mercado entendió que esta vez es diferente, y lo es por dos motivos. En primer lugar, porque el BCE reconoció que los problemas de demanda afectan a la inflación, lo que significa que necesitará incentivar la demanda para conseguir su objetivo de empujar al 2% el IPC; y, en segundo, porque la entidad parece convencida de que si quiere que sus estímulos lleguen a la economía real necesitará "intervenir en otros mercados".

Los inversores compraron su discurso con una fuerte entrada de dinero en el mercado de renta fija que llevó a todos los bonos europeos a 10 años a cerrar el viernes en mínimos de la semana. El título español también consiguió marcar mínimos históricos intradía, ya que en un momento de la sesión, los inversores llegaron a intercambiarse los bonos pagando una rentabilidad del 2,01%.

Un año histórico

Al inicio del año, muchos expertos creían que era imposible que el bono español redujese mucho más su rentabilidad. ¿Hasta dónde podía caer después de corregir 350 puntos básicos en algo menos de año y medio? En efecto, desde julio de 2012 (cuando el mercado exigía a los bonos españoles una rentabilidad del 7,6% para cubrir todo su riesgo) hasta el cierre de diciembre de 2013, la rentabilidad había caído hasta el 4,151%. Pocos podrían imaginarse que 11 meses después, la rentabilidad exigida habría caído a menos de la mitad, a el entorno del 2% actual.

La subasta del Tesoro del jueves es un fiel reflejo del año histórico que está viviendo la deuda española. El organismo encargado de las emisiones consiguió colocar obligaciones a 30 años pagando el menor interés histórico, del 3,45%, bajando la rentabilidad por debajo del 3,5% por primera vez en la serie histórica. La última subasta comparable fue el 4 de septiembre y el tipo medio fue del 3,604%.

El viento favorable de los mercados permitirá al Tesoro seguir alargando el periodo de vida medio de su deuda, al tiempo que reduce los costes de financiación. Si en el conjunto de 2013 tuvo que pagar un 2,45% por su deuda a medio y largo plazo, este año ha reducido esta cuantía hasta el 1,61% (dato a cierre de octubre).

El Tesoro 'hace sus deberes'

El Tesoro 'hace sus deberes'