Beneficios, dividendos, ingresos por ventas... son muchos los aspectos fundamentales que día a día se evalúan sobre las compañías cotizadas en el mercado de renta variable. Sin embargo, tal y como señala José Luis Martínez Campuzano, "más tarde o más temprano, siempre acabamos hablando de deuda".

Y no le falta razón al estratega de Citi en España. Por lo menos así se puede afirmar a tenor del último Informe de Estabilidad Financiera publicado por el Fondo Monetario Internacional (FMI) hace unas semanas. Un informe que se hace eco de la evolución que ha registrado la deuda, tanto privada como pública, por países entre 2009 y 2013.

En él, destaca sobre todo la reducción de la deuda que ha llevado a cabo el sector financiero de nuestro país. Sin embargo, lo que llama la atención sobre el resto de compañías es la contracción que ha registrado el pasivo de las empresas españolas que, tal y como informan desde el organismo internacional, ha representado una de las mayores caídas experimentadas en los países desarrollados.

Según los datos del FMI, los niveles de deuda de las empresas no financieras españolas representaron el ejercicio pasado un 21% menos del Producto Interior Bruto (PIB) que en 2009. Un porcentaje al que no consiguen acercarse las compañías no financieras del resto de países del Viejo Continente. De hecho, quien más se acerca a esta cota es Irlanda, que registra una reducción del 9,8%. Ni las locomotoras europeas Alemania y Francia, ni siquiera el resto de integrantes de los PIGS -ni Grecia ni Portugal, ni Italia- registran una reducción similar en este aspecto.

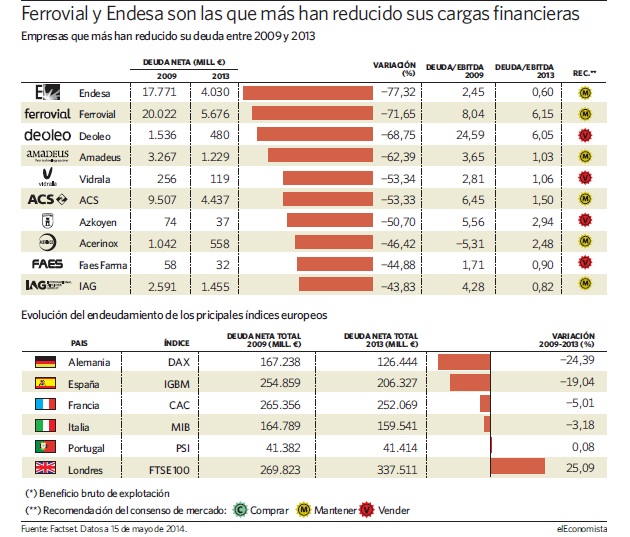

Unos datos de los que dan fiel reflejo las compañías cotizadas en los principales mercados de renta variable de cada país. En las empresas del Índice General de la Bolsa de Madrid (IGBM) la reducción del apalancamiento -relación de la deuda de las compañías con su beneficio bruto (ebitda)- que se ha producido en este lapso de tiempo ha sido del 22%, siendo así únicamente superada por la vivida en el Dax 30 alemán y en el Mib 30 italiano.

No en vano, las cotizadas españolas han pasado de tener una ratio de apalancamiento de 3,35 veces en 2009 a una de 2,59 en 2013 gracias a la reducción del 18% de su deuda conjunta y al aumento del 10% del beneficio bruto agregado.

Una reducción que, sin embargo, no sirve para dejar a las empresas españolas en una mejor posición respecto al resto de países del Viejo Continente. De hecho, el conjunto de empresas del IGBM tiene ahora la segunda mayor ratio de apalancamiento de Europa solo superada por las firmas portuguesas. Y es que sólo las empresas del mercado español y las del PSI portugués cotizan con una deuda que duplique su beneficio bruto.

En este sentido, las firmas que forman parte del Dax en estos momentos han reducido en cerca de un 47% su ratio deuda/ebitda en este periodo de tiempo y las italianas en un 25%.

En menor medida han reducido esta ratio las empresas francesas (14%) y las británicas, que lo han hecho en un 6,5% aproximadamente.

Ferrovial y Endesa: líderes

Así las cosas, empresas como Endesa y Ferrovial son quienes han liderado en nuestro país esta reducción del apalancamiento, al restringir su pasivo en cerca de un 70% cada una de ellas. La empresa presidida por Borja Prado es quien lidera la lista de compañías que más han reducido su deuda durante la crisis. De este modo, su pasivo se ha recortado en más de un 75% al pasar de los más de 17.700 millones de euros que representaba en el ejercicio de 2009, a los cerca de 4.300 millones que tiene en la actualidad. De cerca le sigue en este aspecto Ferrovial, que ha bajado su deuda neta en estos cuatro años en más de un 70%. Desinversiones como las llevadas a cabo en los últimos años favorecen que la firma de infraestructuras sea una de las empresas en las que la deuda se ha reducido de forma más drástica.

En los últimos ejercicios se ha deshecho del 10% del capital de la concesionaria de la autopista 407 ETR en Toronto, ha vendido la participación en Airport Property Partnership (APP) que mantenía su filial BAA, se ha desprendido de un 66,7% del Metro de Londres que mantenía a través de su filial Amey, y ha vendido el 5,88% de capital que poseía en FGP Topco, sociedad cabecera de BAA. Y es que, las desinversiones en BAA han sido fundamentales para la constructora española.

Pese a todo, "la consideración del activo como estratégico sigue intacta" señala Ricardo Jiménez, director de relaciones con inversores de Ferrovial en declaraciones a los usuarios de Ecotrader. "Además, con las desinversiones a precios muy superiores a las estimaciones de analistas y sobre todo por encima del valor descontado por la cotización de Ferrovial, se ha conseguido poner en valor nuestra participación con una fuerte cristalización de valor. El desapalancamiento del grupo gracias a estas desinversiones deja a la compañía con una posición de caja neta muy importante, y preparada para posibles nuevas oportunidades de inversión" afirma el directivo.

Justo lo contrario que ocurre en los casos de Almirall, Indra, Grifols y Adolfo Domínguez, que representan la cara opuesta de la moneda. A este respecto, todas ellas han incrementado su deuda en el mismo periodo de tiempo. Y lo hacen en algunos casos, como el de la empresa farmacéutica, multiplicando por 11 su pasivo hasta rondar los 180 millones de euros.

Endesa y su escaso apalancamiento

Endesa y su escaso apalancamiento