Desde su nacimiento en febrero de 2012 y gracias a la revalorización del 60 por ciento que acumula desde entonces, el comportamiento de elMonitor ha estado por encima del registrado de media por el resto de selectivos con los que se compara: Dow Jones, EuroStoxx 50 e Ibex 35. Sin embargo, si bien es cierto este hecho, también lo es que las cosas durante este ejercicio no están yendo por los mismos derroteros.

La herramienta de inversión de elEconomista acumula en lo que va de ejercicio una rentabilidad cercana al 1,2 por ciento, siendo así superada por el selectivo de referencia en España y por el europeo, que registran un avance del 4,5 y del 1,6 por ciento en el mismo periodo de tiempo.

Sin embargo, no parece que este comportamiento vaya a durar mucho. Para los siguientes doce meses, la media de firmas de inversión que cubre la cotización de las empresas de elMonitor se muestra optimista. Según recoge FactSet, el consenso de mercado espera que en los siguientes doce meses el repunte de las firmas de la herramienta de inversión de elEconomista supere de media el 15 por ciento -todas ponderan por igual-. Y no sólo eso, en el caso de las casas de análisis más optimistas este potencial se vería elevado al 34 por ciento.

Un porcentaje muy superior al previsto para el resto de selectivos. Por ejemplo, para el EuroStoxx 50, el potencial medio que se espera de cara a los siguientes doce meses es de sólo un 4,4 por ciento, es decir, tres veces inferior al de elMonitor. Igual ocurre con el Dow Jones estadounidense. Al índice industrial se le supone un recorrido superior al 8 por ciento, es decir, casi la mitad del que se prevé para la herramienta de inversión de elEconomista.

En este sentido destaca el caso del Ibex 35. Teniendo en cuenta las valoraciones de las 35 compañías del índice español y su ponderación en el mismo, para la media de analistas el selectivo español sigue mostrándose sobrevalorado en cerca de un 0,5 por ciento después de haber registrado un alza desde que empezó 2014 del 4,5 por ciento.

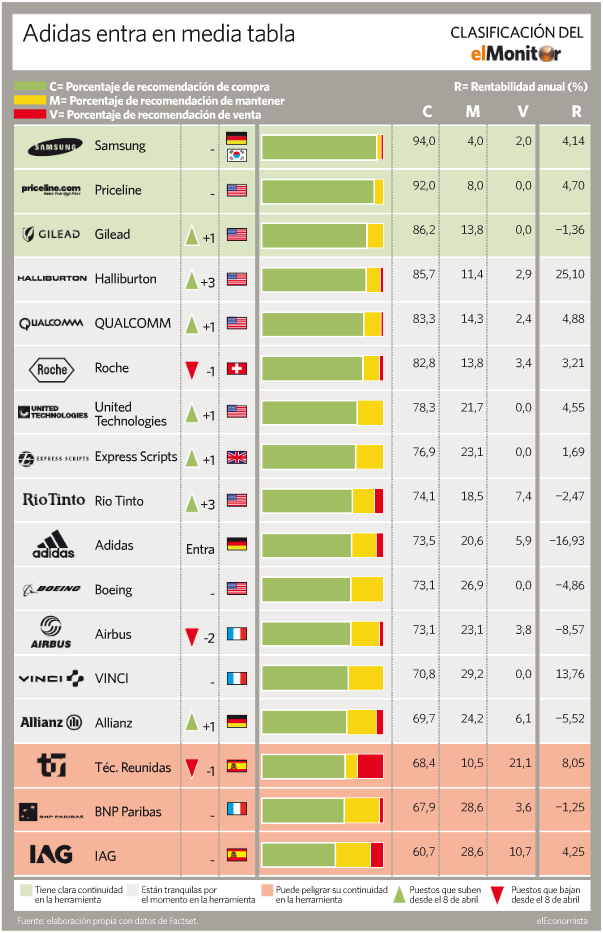

Los líderes de 'elMonitor'

Los analistas muestran, por ende, especial confianza en una herramienta de inversión en la que destacan sobre todo dos casos: el de Gilead y el de Priceline. Ambas son compañías que se encuentran entre las firmas que más ganancias acumulan de elMonitor desde su entrada en cartera (ver gráfico). Sin embargo, para ellas es para quienes se espera una mayor revalorización en los siguientes meses. Tal y como recoge FactSet, la media de firmas de inversión estima que el potencial de la farmacéutica y de la empresa dedicada a la búsqueda de la mejor oferta para viajar ronda el 35 y el 21 por ciento, respectivamente. Además, teniendo en cuenta las recomendaciones emitidas por las casas de análisis más alcistas, este porcentaje llegaría a superar el 80 por ciento en el caso de la empresa farmacéutica, que es una de las más beneficiadas tras el baile de fusiones y adquisiciones que se ha dado en este sector en las últimas semanas.

'Más madera' para el radar

En este sentido, y con el único objetivo de seguir elevando en el futuro la rentabilidad de la cartera, se ha procedido a la incorporación de nuevas estrategias al radar de elMonitor. Es el caso de Visa y de Total, que se unen así a las ya veteranas Daimler y Verizon.

Las dos empresas europeas han seguido un camino paralelo en el último año, en el que han conseguido convencer a la banca de inversión de sus grandes fortalezas. Su sólido dividendo se ha convertido en un referente para los inversores. En este aspecto, la firma francesa consigue mejor nota, ya que para 2014 tiene una rentabilidad por dividendo próxima al 5 por ciento, mientras que en Daimler se sitúa en el 3,5 por ciento, según las estimaciones del consenso de mercado recogido por FactSet.

Por su parte, las dos compañías estadounidenses que monitoriza el radar de la herramienta muestran unos sólidos fundamentales, pero sus fortalezas destacan por diferentes vías. Mientras Verizon cuida a sus accionistas con un dividendo del 4,46 por ciento -el segundo más elevado de elMonitor, sólo superado por Allianz- Visa puede presumir de un fuerte incremento en la valoración que le otorgan a sus acciones desde que comenzó el curso, una mejora que la ha llevado a cotizar más de un 22 por ciento por debajo de su precio objetivo.

En cuanto a los beneficios que se prevén para estas compañías, Verizon es quien se lleva la palma: obtendrá cerca de 14.500 millones de dólares en 2014, un 26 por ciento más que en el ejercicio pasado. Por su parte, Visa logrará embolsarse 5.600 millones en este curso, un 13 por ciento más que en 2013, siempre, según el consenso de mercado recogido por FactSet.

Más en elMonitor

Más en elMonitor