La aerolínea entra con buen pie y sólidos fundamentales en la herramienta de inversión que elabora elEconomista gracias al acuerdo alcanzado entre la compañía y el sindicato de pilotos, que acaba con años de disputas. La noticia llega en un momento en el que la compañía enfoca el último tramo para normalizar su negocio: los analistas esperan que multiplique sus beneficios por 6 en dos años.

En un contexto de mercado de elevada volatilidad, como el actual, la decisión de incorporar a IAG (IAG.MC) a elMonitor no estaba exenta de riesgos. Los fundamentales del título son indudables, pero después de ganar un 62,85% desde el mes de septiembre (cuando ya estuvo en el radar y se escapó por esperar a una corrección más profunda que nunca llegó) las dudas eran mayores.

El miércoles se tomó la decisión de incorporar a IAG, la única compañía del Ibex junto con Sacyr cuyos títulos tienen una recomendación de compra del consenso de mercado.

Y el jueves llegó la casualidad (que en el mercado, como en la vida, también es importante) para permitir un debut soñado de IAG en elMonitor. La dirección de Iberia y el sindicato de pilotos del Sepla llegaron el mismo jueves a un acuerdo "histórico" para poner fin a un conflicto enquistado en los últimos años. Con este pacto, la compañía podrá contratar copilotos por unos 30.000 euros, sueldo equiparable al de otras aerolíneas de bajo coste. Este acuerdo lo aprovechó la estrategia, que en apenas dos sesiones dentro de la herramienta consigue unas ganancias próximas al 5%. Además, el viernes cerró en su precio máximo, los 5,47 euros.

Más beneficios

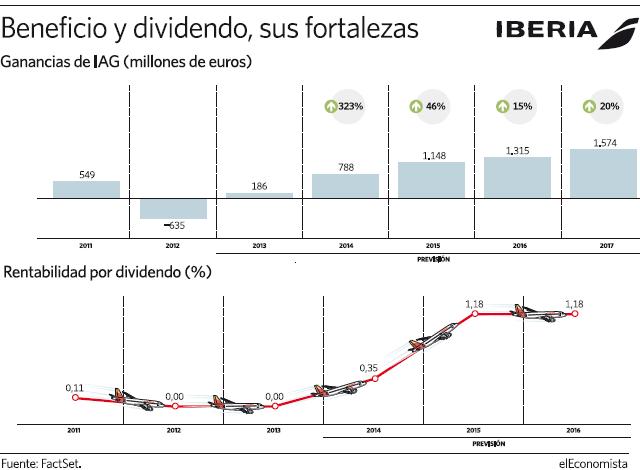

Si las estimaciones de crecimiento del beneficio para el holding no eran ya atractivas, ahora podrían dispararse más, y si las huelgas y conflictos laborales llegan a su fin, los analistas podrían revisar al alza unas estimaciones de ganancias que ya son suculentas. La banca de inversión encuestada por FactSet espera que la compañía multiplique por tres sus beneficios este año, hasta conseguir una cifra histórica para la aerolínea de 788 millones de euros. Pero este salto no será el único, ya que los expertos esperan que la compañía vuelva a duplicar sus ganancias en los tres años siguientes hasta aproximarse a los 1.600 millones de euros de beneficio en 2017. Unos objetivos que, en un entorno laboral normalizado, podrían ser más asequibles todavía, a la espera de que los propios analistas revisen el acuerdo alcanzado con el Sepla y revisen sus estimaciones.

El aumento del beneficio de la compañía tendrá una rentabilidad asegurada para el accionista a través del dividendo, según estiman las casas de análisis. El consenso de mercado prevé que IAG ofrezca un pago con cargo a los resultados de 2014 con una rentabilidad del 0,35% y para los dos años siguientes ya podría alcanzar el 1,18%. La mejora del aspecto fundamental de IAG y la normalización de su negocio sirve a la compañía para conseguir una de las dos únicas recomendaciones de compra que tiene actualmente el Ibex. Sin embargo, su escalada hasta máximos históricos ha acabado con su potencial, a la espera de ver si los analistas siguen revisando al alza sus valoraciones tras el acuerdo alcanzado o un mejor escenario de la economía media.

Las acciones de IAG celebran el acuerdo de iberia con los pilotos marcando un nuevo máximo histórico

Las acciones de IAG celebran el acuerdo de iberia con los pilotos marcando un nuevo máximo histórico