Como ya se anunció la semana pasada, la ampliación del abanico de posibles empresas susceptibles de ser incorporadas a elMonitor -de las 100 a las 200 más grandes del S&P 500 y de 100 a 150 en el Stoxx 600- ha dado como resultado que firmas que reciben un consejo de compra claro para el consenso de mercado y que antes no podían entrar a formar parte de la herramienta por su capitalización, puedan optar ahora a ser parte de la herramienta de inversión de elEconomista. Y en este sentido la compañía estadounidense Delta Air lines y la española IAG son quienes vuelan más alto.

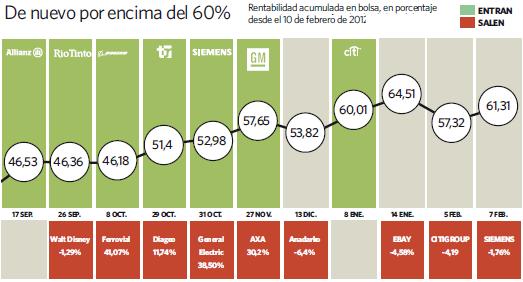

Ambas empresas han puesto rumbo fijo hacia elMonitor y por ello se incorporan al radar de la herramienta, que ya acumula unas ganancias del 61% desde que nació y que en 2014 logra mantenerse en positivo al registrar un exiguo avance del 0,07%.

La mejora de su recomendación en los últimos meses en el caso de IAG (IAG.MC) así como las altas expectativas de crecimiento en bolsa en Delta Air Lines (DAL.NY), las convierten en valores irresistibles en estos momentos para una cartera en la que, tras la salida de Siemens el pasado 5 de febrero, quedan todavía tres plazas vacantes respecto al máximo de 20 valores que se monitorizan.

Por un lado destaca el caso de la firma presidida por Antonio Vázquez. Su incorporación a la lista de seguimiento de elMonitor supondría la entrada de una nueva compañía española en cartera, donde Técnicas Reunidas es la única representante nacional. La recomendación que la media de analistas emite sobre ella se ha visto mejorada en los últimos meses, hasta desembocar en un consejo de compra. Un hecho poco común en el mercado de renta variable español, donde las recomendaciones de compra escasean -en la actualidad sólo dos de las empresas del Ibex reciben este consejo-.

Tras unos ejercicios en los que sus ganancias se han visto seriamente resentidas y su deuda elevada, la banca de inversión empieza a ver signos de recuperación para la compañía aérea. Algo en lo que mucho ha tenido que ver las medidas llevadas a cabo por el plan de reestructuración que la cúpula directiva puso en marcha para combatir las vacas flacas.

Todo ello, unido a la buena marcha de Vueling, ha provocado que los expertos vaticinen unas ganancias de 779 millones de euros para IAG en el ejercicio de 2014 y de 1.162 millones para el año 2015.

Por ello, no son pocos los analistas que empiezan a vislumbrar el pago de un posible dividendo por parte del holding aéreo en medio de un contexto de euforia y de recuperación de niveles de beneficio no vistos desde hace seis años, favoreciendo que vuelva a hacer gala de una política de retribución que antaño enamoró a propios y extraños.

Por su parte, según recoge Bloomberg, los analistas no otorgaban de media un potencial tan elevado a Delta Air lines desde 2009: 28,08%. El alza en la valoración que los expertos le otorgaron en 2013 ha favorecido a este hecho. Y es que el pasado año ha sido uno de los más fructíferos para la firma estadounidense.

No en vano, nunca antes había conseguido un beneficio tan elevado como el que ha cosechado en el ejercicio que acaba de finalizar: 2.700 millones de dólares.

Y no parece que 2014 vaya a ser un peor ejercicio a juzgar por el buen comportamiento que registran sus acciones en el mercado de renta variable. Desde el primero de enero sus acciones repuntan más de un 9%, lo que la convierte en una de las empresas más alcistas del mercado estadounidense en 2014.

No hay ni un solo analista que recomiende vender las acciones de la compañía. De hecho, el cien por cien de los expertos que la siguen recomienda tomar posiciones en el valor.

Tesorería

Entre las compañías que conforman en la actualidad la herramienta se encuentran algunas de las cajas más elevadas del planeta, algo que confirma la solidez de estos valores y que podría significar beneficios para el inversor por el uso que pueden dar las empresas a su tesorería.

De las 17 firmas que componen elMonitor en la actualidad, ocho tienen caja y los 84.750 millones de dólares que acumulan entre todas suponen un 58 por ciento de la caja de Apple, la mayor del S&P.

Una sólida tesorería facilita la labor de las compañías y las presenta más atractivas para los inversores. Por ello, al margen de la recomendación que otorga el consenso de mercado recogido por FactSet u otros datos fundamentales, como el precio objetivo, se debe tener un ojo puesto en los valores que también mantienen una cómoda posición de tesorería. Ese es el caso de varias de las estrategias que se mantienen a día de hoy abiertas en elMonitor. En concreto, Qualcomm, Volkswagen, General Motors, Airbus, Priceline.com, Celgene, Boeing y la española Técnicas Reunidas cuentan con tesorerías elevadas.

elMonitor celebra su segundo aniversario con alzas del 30% al año

elMonitor celebra su segundo aniversario con alzas del 30% al año