Dicen que a todos, alguna vez, les llega su momento. Y Europa parece que por fin puede disfrutar de sus meses de gloria en bolsa después de cinco años muy complicados para los países del viejo continente. Tanto analistas como inversores respaldan el buen momento de la renta variable europea con una oleada de mejora de recomendaciones y de precios objetivos en las últimas sesiones.

La bolsa europea cotiza todavía muy lejos de los niveles previos a la crisis, hacia los que debería acercarse a medida que se vayan recuperando los beneficios empresariales de la región. De hecho, sólo el Dax cotiza en máximos históricos (y porque el selectivo incluye dividendos), mientras que el CAC francés está a casi un 50% de los niveles previos a la crisis, en tanto que el Ibex tendría que subir un 73% para alcanzar máximos históricos. En el caso del Mib italiano el ascenso sería un 150% para volver a su récord.

El momento de Europa para aproximarse nuevamente a estos niveles podría haber llegado, por lo que elMonitor se ha adaptado a esta nueva coyuntura del mercado.

La exposición de la cartera a la renta variable estadounidense llegó a rozar el 60%, con un 40% dedicado a Europa al inicio del mes de julio. Sin embargo, las aperturas de la francesa Vinci (DG.PA), la alemana Allianz (ALV.XE) y la última entrada, la de la británica Rio Tinto, llevan a la cartera a tener una equiparación de estrategias estadounidenses y europeas.

Este giro de la cartera, al inicio del año para seguir el ritmo de los máximos de Wall Street, y actualmente para apoyarse en el rally de Europa, permite a elMonitor conseguir una rentabilidad del 31,8% desde el inicio del año. En este periodo, el S&P 500 estadounidense consigue unas ganancias del 19,1%, casi 13 puntos menos que la cartera elaborada por elEconomista. La distancia con el Ibex es mayor, ya que la rentabilidad del selectivo español se queda en el 12,8% y la del índice EuroStoxx 50 se limita a un 10,5%.

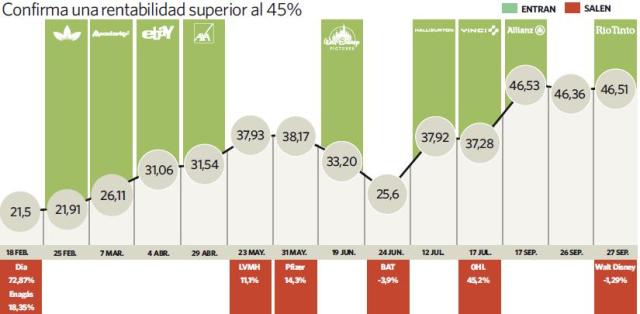

Rio Tinto por Walt Disney

La minera británica ha recuperado sus mejores sensaciones por fundamentales y por técnico, por lo que ha vuelto a entrar en elMonitor después de que saliera de la cartera el pasado 17%.

El título se incorpora con un descuento del 9% respecto al precio al que cerramos la estrategia, y lo hace en un momento en el que la recuperación económica global podría generar oportunidades atractivas para las materias primas de minería. Rio Tinto (RIO.LO) ocupará el hueco en la cartera que deja Walt Disney, un título que se encuentra anclado en un movimiento lateral que impide conseguir mayores ganancias.

El aspecto fundamental de la minera es impecable, principalmente después de que se hayan acabado las revisiones bajistas en las expectativas de beneficio que arrastraba desde enero. Al inicio del año la compañía publicó una depreciación de activos de 14.000 millones de dólares, lo que provocó un fuerte desplome de sus acciones y la salida de la estrategia de la cartera. Hoy, nueve meses después, el título recupera momento en el parqué y un buen aspecto fundamental, por lo que entra nuevamente en la cartera un 9% por debajo del precio al que la despedimos.

Desde que la dijimos adiós, la media de casas de análisis, según datos de FactSet, redujo sus previsiones de beneficio para este año en un 30 por ciento, unas revisiones bajistas que en las últimas sesiones se han frenado, lo que puede marcar un punto de inflexión. El volumen de beneficios estimado para este año es de 5.150 millones de libras, lo que significa salir de las pérdidas de 1.800 millones que sufrió el año pasado.

El crecimiento esperado para la compañía no acaba aquí, sino que los analistas prevén un aumento de sus beneficios de doble dígito hasta 2015, con un crecimiento acumulado entre 2013 y 2015 próximo al 50%. La recuperación de las mineras que centran su negocio en la extracción de metales industriales ha tenido un impacto muy positivo en los parqués. "Creemos que las grandes mineras están dando los pasos para elevar los beneficios que consigan sus inversores", explican desde Citi. Además, "los precios de las materias primas todavía pueden subir un 10%, empujados principalmente por el avance del hierro", una situación que beneficia especialmente a Rio Tinto. No extraña que, en este contexto, los títulos de la británica consigan una rentabilidad del 19% desde los mínimos de junio.

Al contrario que Rio Tinto, una compañía muy penalizada en los parqués en los últimos años que comienza a recuperarse, Walt Disney (DIS.NY) es un título que cotiza en máximos históricos y que cada día tiene más complicado su avance en los parqués.

"En los últimos cuatro meses se mueve en un rango lateral y seguirá así mientras no consiga superar los 68 dólares", explica Joan Cabrero, analista de Ágora A.F. Esta situación provoca que el paso de la compañía estadounidense por elMonitor se salde con unas pérdidas del 1,29%.

Rio Tinto regresa con fuerzas renovadas y sale Walt Disney

Rio Tinto regresa con fuerzas renovadas y sale Walt Disney