Ya ha escalado el pico Lhotse al batir la barrera de los 8.500 puntos, pero aún tiene por delante la resistencia de los 8.650/8.750 del K2 y, la más importante, la de los 8.900 puntos del Everest

Alcanzar la cima de una montaña es un hecho que provoca una tremenda satisfacción para quienes lo consiguen, pues ven su esfuerzo recompensado; cuanto más si la hazaña se realiza en los picos más altos del mundo. De los 7.000 millones de personas que aproximadamente habitan el planeta, tan sólo 28 personas han conseguido alcanzar las cumbres más altas del mundo. Es decir, los 14 picos que tienen en común, que se elevan por encima de los 8.000 metros.

Si trasladamos esto al mundo bursátil, el Ibex 35 estaría consiguiendo su particular hazaña, ya que le quedarían sólo tres ochomiles para coronar todas las cimas. Estamos hablando del Kanchenjunga, el K2 y, por último, el Everest, la cúspide más elevada del planeta.

Después de haber conseguido escalar el quinto y cuarto pico más altos del mundo -Makalu y Lhotse con 8.463 y 8.516 metros de altura, respectivamente- está dispuesto a superar la tercera cumbre más elevada, el Kanchenjunga que se erige hasta los 8.586 metros. El selectivo español, que continúa en una tendencia alcista en el medio plazo, cerró en los 8.544,8 puntos en la semana anterior y se presenta, por tanto, a tan solo 42 puntos de alcanzar esta cumbre.

La siguiente cima representa un reto intermedio para el Ibex 35 antes de que éste tenga que enfrentarse a la siguiente resistencia, que se encuentra, según los expertos de Ecotrader, alrededor de los 8.650/ 8.750 puntos. Al llegar a ella, el selectivo español obtendría la medalla de plata en alpinismo, pero esto ocurriría sólo después de superar la altura del segundo pico más alto, el K2.

Sin duda, el reto más importante para todo alpinista es hollar la cima más alta del mundo, el Everest. El pico más elevado de la cordillera del Himalaya se encuentra a 8.848 metros de altitud. Precisamente, aquí es donde está una de las resistencias más importantes del Ibex, ya que se sitúa en torno a los 8.900/9.000 puntos.

En esta línea, hay algunas compañías que le acompañan en la subida hasta la cima, ya que por cada montaña que va escalando el Ibex ellas están notando cambios sustanciales.

Contagio de optimismo

Y es que gracias al carril alcista que ha encauzado el Ibex 35 en las últimas sesiones y que ha ayudado al selectivo a borrar las cifras negativas que acumulaba en el ejercicio, diversas empresas del selectivo se han visto favorecidas. "Hay una clara tendencia alcista que nació a mediados del año pasado en los mínimos, cuando registró 5.900 puntos. A partir de ahí comenzó a subir pero encontró freno en los 8.750 a principios del año. Hemos estado unos meses en una tendencia lateral bajista para ajustar esta subida y ahora, una vez ajustada y aliviada la sobrecompra, se está tratando de retomar la tendencia alcista", explica Joan Cabrero, analista de Ágora Asesores Financieros.

La buena situación que se vive en estos momentos también se traslada a algunas de las compañías del selectivo español que están mostrando un buen comportamiento en el parqué en el año, aunque sus buenas cifras no se limitan a la bolsa. Así, el consenso de mercado que recoge FactSet ha mejorado en el último mes la recomendación de algunas compañías del Ibex.

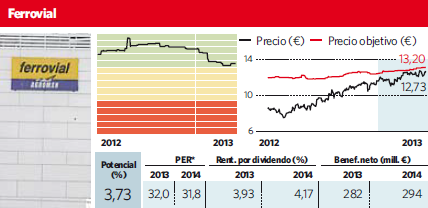

Ferrovial (FER.MC) es uno de los pocos valores de nuestro índice de referencia que puede presumir de tener una sólida recomendación de compra. Además, la media de expertos que se la ha revisado durante el último mes ha decidido mejorársela. Y es que la compañía tiene unos buenos fundamentales. En este sentido, Pablo Ortiz, analista de Interdin, explica que le han elevado el precio objetivo hasta 14,55 euros por "la fluidez del negocio y por sus activos de infraestructura de alta calidad". La compañía que preside Rafael del Pino está respondiendo muy bien internacionalmente en la construcción y, sobre todo, en el sector servicios, y esto compensa el descenso de su negocio en España.

"Ferrovial tiene una visibilidad muy alta en los dividendos de las participadas, que dan liquidez al grupo. Se prevé que éstas repartan 310 millones de euros en dividendos ordinarios. Además, el valor se ha comportado de manera muy sólida desde el inicio de la crisis y tiene una situación financiera bastante buena -tiene una caja de 1.000 millones de euros-, y esto da mucha tranquilidad", añade Ortiz.

Pero no sólo se afianzan las compras, ya que una de las grandes del parqué español, Repsol (REP.MC), aunque continúa con su recomendación de mantener, también se ha beneficiado del carril alcista del Ibex. La compañía presidida por Antonio Brufau tiene un perfil de crecimiento claro, lo que puede avalarse con sus claros fundamentales. La firma, según prevén los analistas, conseguirá un beneficio en torno a los 2.000 millones de euros en 2013, lo que se traduce en un 4% más que en el ejercicio anterior.

En cuanto a su recorrido en bolsa, la empresa consigue un repunte del 17% en lo que llevamos de ejercicio. "Repsol técnicamente está muy bien, ha vuelto a recuperar el canal alcista que traía desde agosto del año pasado, por lo que tanto en el corto como en el largo plazo es una apuesta atractiva de inversión", afirma José Luis García, analista de Dif Broker. Y es que parece que la petrolera ha dejado atrás la crisis de YPF. Además, su negocio de venta de gas natural licuado a Shell, hace que Repsol se presente para los inversores y el mercado como una compañía sólida.

En la misma situación está Sacyr (SYV.MC). Según el consenso de mercado, el valor -a precios actuales- cuenta con un potencial del 31%. Además, tras las pérdidas que obtuvo Sacyr en 2012, los expertos estiman que para el presente ejercicio obtenga unas ganancias de 74 millones de euros.

Esto ha favorecido que los analistas hayan mejorado su recomendación en el último mes y que, como Repsol, aunque no pueda lucir aún una compra, los expertos confíen en el grupo y así lo han demostrado en las últimas revisiones mensuales. Desde Interdin, recomiendan la compra de sus títulos y les otorgan un precio objetivo de 4,76 euros. Aunque existe confianza en el valor, Pablo Ortíz nos explica que hay incertidumbres que rodean a la firma, algunas de ellas son la valoración de Vallehermoso o la exposición de la compañía a Repsol, que aunque no gusta al mercado, esta inversión es estable, porque los dividendos superan a los gastos financieros.

En el caso Abertis (ABE.MC), no puede escapar del consejo de mantener, a pesar de que los analistas que le han revisado su recomendación en el último mes se la han mejorado bastante. Y es que aunque la compañía no incrementará los beneficios de 2013 según las previsiones, las expectativas del consenso de mercado para 2014 es que las ganancias aumenten un 10 por cierto respecto al ejercicio anterior, hasta los 707 millones de euros. Además, sigue fiel a sus pagos, ya que a principios de abril repartió un dividendo complementario de 0,33 euros por acción. El valor "lleva una buena trayectoria, desde el verano pasado ha subido más de un 50%", señala José Luis García. Incluso ha llegado a superar los máximos alcanzados en 2011 y ahora cotiza en torno a los 14 euros.

También encontramos buenas noticias en el sector bancario. Y es que CaixaBank (CABK.MC) y Banco Sabadell (SAB.MC) son otros de los afortunados que han conseguido una mejora de recomendación por parte de los analistas en el último mes. Aun así, "la banca española -a excepción de BBVA-está muy deteriorada y, mientras siga la morosidad alta, va a seguir teniendo mala recomendación", explica Alejandro Vidal, de Banca March. Esta mejora por parte de los analistas es insuficiente en el caso de Sabadell para quitarse la recomendación de venta -es importante destacar que se deja más de un 18% en el año-, pero no ocurre lo mismo para CaixaBank, ya que si la media de analistas siguiera la estela del último mes, podría recuperar la recomendación de mantener, algo que no ocurre desde 2011. Todo lo contrario que en el caso del Santander ya que los analistas le han mejorado el consejo desde febrero, y ha pasado de tener una venta a un mantener.

Las mejoras del IGBM

Hay algunas compañías de mediana capitalización que tienen un tamaño superior al de muchas empresas del Ibex. Se trata de valores como Catalana Occidente, Zardoya Otis o Corporación Financiera Alba. Las tres han recibido mejoras de recomendación durante el último mes por parte de los analistas que las han revisado. En el caso de la primera, estas mejoras hacen que consiga un consejo de compra, para sus títulos, mientras que las otras dos compañías no pueden quitarse el mantener. Otros valores que también consiguen una compra en el último mes son Campofrío, Vidrala, Dinamia y Barón de Ley.

Siga la cotización del Ibex 35

Siga la cotización del Ibex 35