Madrid

Todas las miradas vuelven a estar puestas en Oriente Medio y la escalada del conflicto entre Israel e Irán, con el lanzamiento de este último de 200 misiles al Estado judío este mismo martes (como respuesta a la invasión terrestre de Israel al Líbano). Y, con este nuevo recrudecimiento del conflicto, los ojos de los inversores están sobre el petróleo y, por ende, también sobre las petroleras. Entre las grandes empresas europeas es Repsol la que alberga el mayor potencial alcista para los próximos meses.

Un tercio de la producción mundial de petróleo se concentra en la región del conflicto lo que provoca que cualquier cambio en la contienda repercuta con fuerza sobre el precio del crudo, incluso pese a la situación que atraviesa el mercado de la materia prima actualmente, con un exceso de oferta (que llevó al Brent por primera vez desde 2021 a ceder la cota de los 70 dólares por barril). En estas últimas dos sesiones, la cotización de referencia en Europa recupera los 75 dólares tras avanzar más de un 5% y reducir sus pérdidas anuales al 4%.

La subida que acumula el crudo en estas jornadas ha reavivado también a las principales firmas del sector petrolero del Viejo Continente. El Stoxx 600 Energy se anota ganancias de algo más del 3,5% desde este 1 de octubre, pero mayores son incluso las alzas por compañías: Equinor avanza un 5,7% en este periodo y BP también sube más de un 5%; Shell, Eni y TotalEnergies se anotan alzas de más del 4% y Repsol y Galp consiguen ascensos por encima del 2,5%.

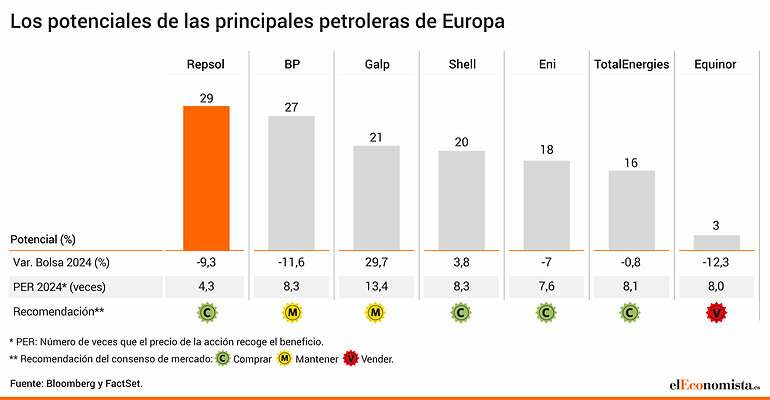

De entre todas ellas, solo Shell y Galp se salvan de las garras del negativo en el ejercicio y registran saldos anuales alrededor del 4% y 30% respectivamente. Sin embargo, en cuanto a posibles alzas durante los próximos meses se refiere, los expertos lo tienen claro: Repsol será la que más subirá.

Los analistas le otorgan de media un potencial alcista a las acciones de la petrolera española del 29%, con el que conseguiría borrar las pérdidas que acumula en el año de alrededor del 9%. Con este recorrido, el precio de sus acciones alcanzaría los 15,71 euros, situando su cotización en niveles del pasado abril. Además, la compañía aún logra este potencial, incluso tras la rebaja de precios objetivos que ejecutaron este miércoles mismo Citi y Oddo, pasando de ver a la empresa en los 17 euros y 18,5 euros por acción respectivamente a valorarla ahora en los 14,50 y los 15 euros. No obstante, aún quedan hasta 14 bancos de inversión que continúan estimando el precio de Repsol en bolsa en los 17 euros o más, lo que le permitiría a la empresa regresar a niveles, como mínimo, del 2018 (y con esta valoración el potencial podría ser del 42% o superior).

Este potencial alcista contrasta con el del resto de compañías petroleras del continente, incluso aunque el de alguna de ellas también sea notorio. Destacan de hecho, los recorridos de BP, Galp y Shell, del 27%, 21% y 20% respectivamente.

La compañía española conserva, además, una de las mejores recomendaciones de compra de los expertos entre estas compañías, solo superada por el consejo de Shell. Desde Barclays, uno de los equipos de análisis que aconsejan adquirir sus acciones, justifican esta opinión argumentando que "las acciones cotizan a la par con sus homólogas, pero vemos catalizadores potenciales relacionados con dividendos y su cartera".

Con cargo a las ganancias de 2024 (que los expertos cifran en algo más de 3.400 millones de euros), se espera que la petrolera distribuya un dividendo de 0,93 euros por acción que, tras las últimas subidas, brinda todavía una rentabilidad cercana al 8%, la segunda retribución más atractiva del sector por detrás de la de Equinor, del 10% (aunque la recomendación de los expertos para ella es la de vender). A ella habría que sumarle la potencial recompra de acciones que pueda ejecutar Repsol.