Termina una semana histórica para la bolsa europea. El EuroStoxx 50 conseguía el pasado miércoles superar el techo con el que se había topado durante 17 años, que no es otro que los máximos que alcanzó antes del estallido de la crisis de Lehman Brothers, en 2007. Al saltar esta barrera, el principal índice paneuropeo se coloca en niveles de 2001 y se queda a 15% de los altos históricos de cotización que registró en el año 2000. Unos máximos, cabe recordar, impulsados por la Burbuja.com y el conocido como efecto Nokia.

De esta manera, la bolsa europea se embarca en un escenario de subida libre tras superar la resistencia de los 4.625 puntos, tal y como marca Joan Cabrero, asesor técnico de Ecotrader: "Salta por los aires [la resistencia] de un modo indiscutible superando los 4.625 puntos, que es el nivel que señalo en el estrátegico, pero cerrando la semana por encima de los 4.625 puntos, el techo de Lehman ha caído. 4.625 es el filtro que le doy, ya que es la resistencia creciente que surge de unir máximos de 2015 y 2022. Por encima, sería subida libre hacia altos del año 2000, en los 5.522 puntos, que están a un 20%", matiza Cabrero. De esta manera, el EuroStoxx se une al escenario de subida libre que ya manejan los índices americanos desde finales del año pasado.

Con este escenario, el experto subraya la idea de que, una caída en el EuroStoxx, es ahora una buena oportunidad de compra, y recuerda que el único soporte que no se puede perder son los mínimos que tocó en octubre de 2023, en los 4.000 enteros. "La ruptura de este rango de los 4.572/4.625 puntos es una noticia alentadora, fortaleciendo mi idea de considerar compras en la bolsa europea en cuanto se forme una corrección mínimamente significativa, para lo cual lo ideal sería esperar a una caída que aleje los índices entre un 8 y un 10% de su anterior máximo, con la mira puesta entonces en los objetivos de los máximos del año 2000", finaliza.

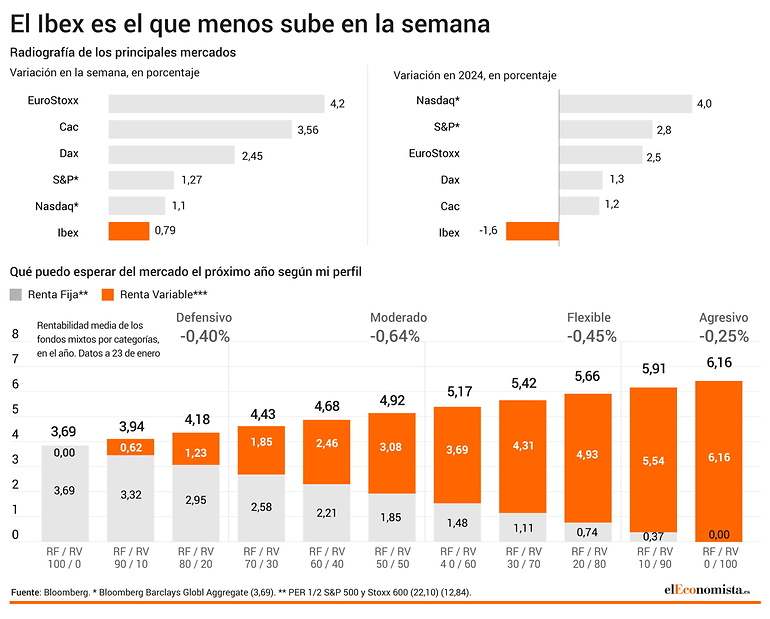

El rebote del 4,2% de estos últimos cinco días lleva al EuroStoxx a un 15% del techo pre Lehman, en los 4.557 puntos. Se trata también de la semana más alcista del índice desde marzo de 2023, y la mayor subida entre las principales bolsas europeas, en una semana que ha teñido de verde a las plazas de ambos lados del charco.

La tecnología tiene un lugar especial en este hito, ya que la neerlandesa ASML Holding aporta el 35% de los puntos totales, con una subida del 16%. El mercado esperaba que los resultados de la firma fuesen buenos, pero no tan buenos como han resultado ser. La compañía informaba de unos ingresos que superan los 27.500 millones de euros, con todo un récord de pedidos en el último trimestre del año y una cartera que ha ascendido a 39.000 millones de euros.

El mercado esperaba que los resultados de la firma fuesen buenos, ya que si hay un sector que se benefició durante 2023 de la fiebre por la Inteligencia Artificial fue el semiconductor, pero no tan buenos como han resultado ser. La compañía informaba de unos ingresos que superan los 27.500 millones de euros, con todo un récord de pedidos en el último trimestre del año y una cartera que ha ascendido a 39.000 millones de euros.

Las firmas de lujo también han tenido un papel protagonista en este intervalo, con LVMH –con un gran peso dentro del índice–, Pernod Ricard y Kering entre las más alcistas, con subidas de más del 10%.

El organismo encargado de definir la política monetaria europea, también celebró su primera reunión del año esta semana, en la que se comunicó que los tipos de interés se mantendrán en el 4,5% durante un periodo más largo del esperado por el mercado, y Christine Lagarde, presidenta del BCE, reiteró que podría ser en verano cuando llegara el primer recorte.

El Ibex sigue rezagado

En clave española, el Ibex 35 cierra la semana con avances, con una subida del 0,79% tras dos en negativo. El índice nacional sigue siendo el más bajista del ejercicio entre los europeos, con una caída del 1,64%, provocada, especialmente, por los estragos de Grifols (que corrige un 38% en el año, tras borrar parte de lo que perdía en esta última semana) y el peor ritmo de las entidades bancarias.

Como se avanzaba, la farmacéutica cierra la semana como la más alcista del Ibex, con una subida del 14%. IAG es la segunda en el podio, con una subida semanal del 7,5%, y Cellnex cierra el top 3, con un 6,3%. Solaria, Iberdrola y Banco Santander están al otro lado del tablero, con pérdidas del 6%, en el caso de la energética, y del 1,7% en la entidad y del 2,2% en Iberdrola.

En Wall Street también se ha podido ver el optimismo de los inversores en esta última semana, con subidas del 1,3% para el S&P 500 y del 1,1% en el Nasdaq 100, de la mano, también, de firmas tecnológicas como Netflix, que rebota un 18% tras presentar unos exitosos resultados, con un crecimiento de los ingresos de 12% respecto al mismo trimestre del ejercicio anterior.

El Brent, la principal referencia del crudo en Europa, vuelve esta semana a la cota de los 80 dólares el barril, tras rebotar un 3,7%. El euro dólar cierra por segunda semana consecutiva en negativo, co nuna leve corrección del 0,3%, y se queda en el entorno del 1,086.