Las compañías del sector lujo no consiguen el favor de los inversores y van perdiendo también, según avanza el año, el de los analistas, con un empeoramiento de la recomendación y un recorte de la valoración en algunas de las gigantes del segmento premium. En esta primera mitad del mes de enero, el MSCI Europe Textiles Apparel & Luxury Goods Index ya pierde más de un 7%, y está en niveles de octubre.

También fuera del índice sectorial, firmas como Kering, LVMH y Pernod Ricard ocupan los farolillos rojos del EuroStoxx 50, la referencia que aglutina a los 50 valores más representativos del Viejo Continente, con pérdidas de más del 8% en todos los casos. Entre las mismas, Kering, la matriz de marcas tan conocidas como Gucci, Yves Saint Laurent o Balenciaga, entre otras, o la firma de la gabardina más icónica, Burberry, están en mínimos de cotización que no veía desde marzo de 2020 –en pleno estallido de la pandemia del coronavirus–. La caída de la demanda por parte del consumidor chino, con una economía que avanza a un ritmo menor del esperado (ayer se conocía un crecimiento del PIB del último trimestre de 2023 de 5,2%, frente al 5,3% previsto) ha penalizado con fuerza a las firmas de este sector, que dependen en gran medida del cliente asiático.

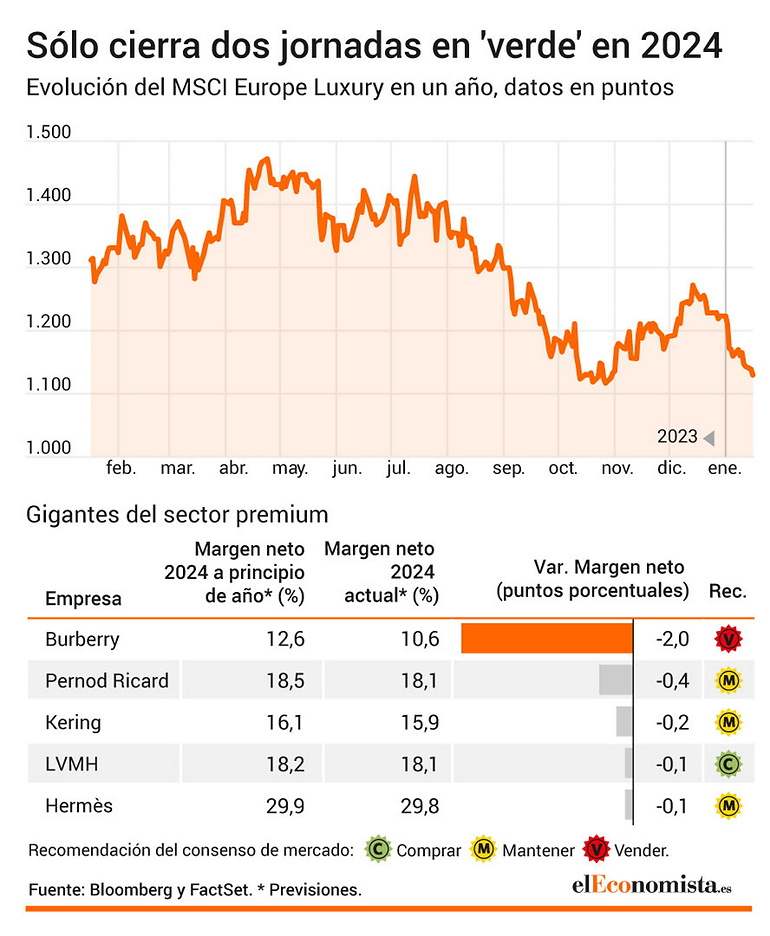

Así se refleja también en las valoraciones del consenso de expertos, con recortes en el precio objetivo para los próximos 12 meses, con respecto a lo que se esperaba el 1 de enero, en LVMH, Kering, Pernod Ricard o Burberry. La de esta última es la más pronunciada, con un recorte del 17% en la valoración. Por recomendación, todas ven un empeoramiento del cartel en lo que va de año, con excepción de Hermès, que no sufre este deterioro. También Burberry es la más penalizada en este sentido, ya que ostenta una recomendación de venta por primera vez desde 2020.

"La elevación de la marca Burberry y la revisión de las tiendas, los proyectos online y offline parecen inoportunos, con el telón de fondo económico y geopolítico y la contracción del gasto de los consumidores ralentizando el crecimiento de los ingresos y los beneficios este año. (...) El flujo de caja aún puede garantizar el pago de dividendos, aunque es posible que se retrasen las recompras", opinan en Bloomberg Intelligence.

Desde Barclays explican que, en vísperas de la temporada de resultados, "recortamos nuestras estimaciones sobre Moncler, Hermès, Kering, Burberry y Richemont". "La confianza de los inversores en el sector de bienes de lujo sigue siendo débil. Tras rebajar nuestra opinión sobre el sector a mantener en septiembre, mantenemos la cautela y seguimos viendo riesgos a la baja en lo que respecta a los beneficios", añaden desde la firma.

'Tijeretazo' en los márgenes

Este complicado contexto estrechará también los márgenes netos de las firmas premium, según pronostica el consenso que recoge FactSet, con recortes en los mismos en todas ellas (ver gráfico) para 2024 frente a lo que se estimaba hace tan sólo medio mes. "Esperamos que la mayoría de los nombres del sector ofrezcan margen plano en el mejor de los casos en 2024, ya que un menor crecimiento de los ingresos podría presionar los márgenes debido a un menor apalancamiento operativo", añaden desde Barclays.

En Bankinter tampoco ven catalizadores a corto plazo y sí riesgo de rebaja de previsiones de beneficios para 2024. Creen que los resultados del 4º trimestre reflejarán el mantenimiento de tendencia de desaceleración de ventas y riesgo de decepción en los márgenes. "Las previsiones de Bloomberg para el índice son excesivamente optimistas (expansión de margen bruto de 312 puntos básicos, de 72 del margen ebit y un +6,5% en ventas)", y se decantan por los focalizados en segmentos más premium, como Hermès o LVMH