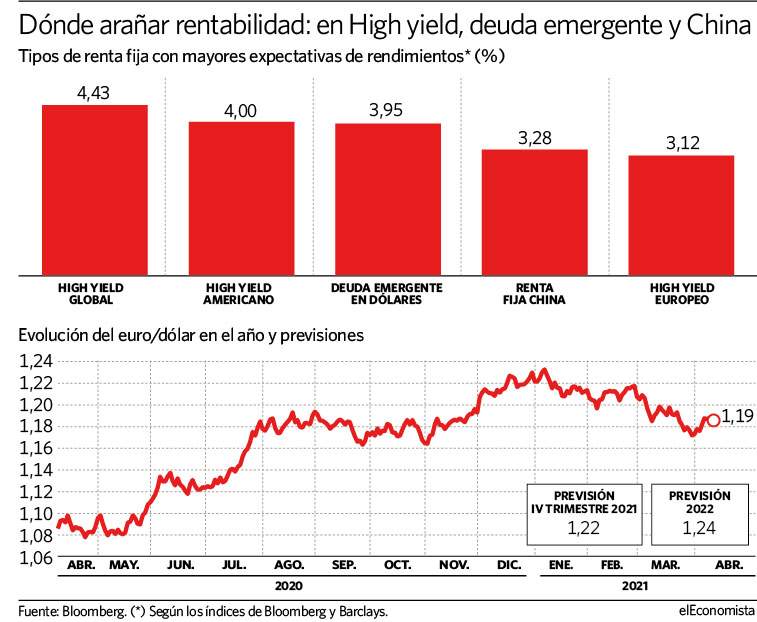

Un inversor hipnotizado por la fortaleza del dólar vista en las últimas semanas podría perderse una de las pocas oportunidades que quedan dentro del universo de la renta fija, como es la deuda con alta probabilidad de impago americana, que ofrece una de las expectativas de rentabilidad más altas en estos momentos, del 4%, según los índices de Bloomberg y Barclays (ver gráfico). Sin embargo, lejos de que la subida del dólar represente una amenaza, las previsiones de los bancos de inversión apunta a que el billete verde se debilitará en la segunda mitad del año, coincidiendo con una (todavía mayor) recuperación económica de Estados Unidos.

"La relajación de las restricciones relacionadas con el coronavirus y las medidas de estímulo de la política fiscal están teniendo un impacto en este sentido", apuntan en Commerzbank. Tanto, que se espera que "el PIB real vuelva a los niveles anteriores a la crisis ya en el segundo trimestre", añaden en esta misma firma, "solo cinco trimestres después del inicio de la recesión". En la anterior crisis, la que se produjo entre 2007 y 2009, se necesitaron, por contra, 13 trimestres.

La economía seguirá contando, también, con el apoyo de la Reserva Federal (Fed), como quedó reflejado en las últimas actas publicadas el miércoles, correspondientes a su última reunión, de marzo, en las que se aprecia que la prioridad de la institución es que regrese el pleno empleo. A pesar del positivo dato de marzo, "el repunte mayor de lo esperado de 916.000 nóminas no agrícolas, todavía deja el empleo 8,4 millones por debajo de su pico pre pandemia de hace poco más de un año", describen en A&G Banca Privada. "Cuando el programa de vacunación alcance una masa crítica en los próximos meses y los estímulos fiscales den finalmente sus frutos", dicen, "puede verse la luz también en el empleo". De ser así, sería un viento de cara para el high yield americano.

¿La razón? "La tasa de desempleo es el factor más decisivo para las expectativas de impago a largo plazo", explica Markus Allenspach, responsable de análisis en renta fija de Julius Baer, que describe que el escenario económico dibujado por la Fed resulta favorable para el riesgo crediticio estadounidense. "La institución espera que la tasa de desempleo descienda al 4,5% este año y al 3,9% el próximo", sin que se produzcan, además, subidas en los tipos de interés.

El miedo a que estas se produzcan antes de lo previsto ante el aumento de las expectativas de inflación, a medida que la economía se recupera, es lo que ha llevado a que buena parte de los inversores deshiciera posiciones en distintos tipos de deuda, por el temor a que sus rentabilidades, en zona de mínimos, ni siquiera cubran el aumento del coste de la vida. Sin embargo, uno de los pocos activos dentro de este universo en el que sí se prevé que se podrán lograr retornos, de hasta el 4%, es con el high yield tanto americano como global (ver gráfico). En el caso del americano, solo por el efecto de la subida de su precio, quien invirtiera a principios de año y mantenga los bonos hoy habría ganando ya un 1,5% -en los últimos 20 años, su precio solo ha caído en cuatro ejercicios-. Dentro de las grandes categorías de renta fija que recoge Bloomberg, esta es una de las pocas que aguantan en positivo, además, este año, junto al high yield europeo y a la renta fija de Asia Pacífico.

El dólar no es un riesgo

El hecho de que esta deuda se compre en dólares no representa una amenaza para el inversor, a pesar de su músculo en las últimas semanas. "La fortaleza del dólar regresó en marzo, como reflejo del rápido aumento de los rendimientos en Estados Unidos. Creemos que esto es temporal y reiteramos nuestra opinión de una debilidad moderada del dólar en un entorno de sólida recuperación del crecimiento y de aumento gradual de los rendimientos mundiales·, opinan en Lombard Odier.

Después de que el euro haya vivido su mejor semana en el año, hasta la zona de 1,19 dólares, las previsiones del consenso de mercado recogido por Bloomberg apuntan a que seguirá al alza, hasta alcanzar los 1,22 dólares a final de año, y los 1,24 dólares en 2022. ·La esperada recuperación económica mundial de la pandemia del Covid-19 en el segundo semestre de este año sigue siendo la principal razón por la que esperamos que el dólar se debilite a medio y largo plazo·, argumentan también en Julius Baer. "Las recuperaciones económicas mundiales mejoran la popularidad de las divisas cíclicas y más expuestas al comercio, ya que los inversores buscan más riesgos. Además, de cara al futuro, el enfoque de la agenda política de Biden puede pasar del lado del gasto y dimensionarse más hacia el lado de la financiación (...)", añaden, "esto tiene el potencial de cuestionar la supremacía de los activos estadounidenses y podría convertirse en un nuevo viento en contra para el dólar estadounidense más adelante".

Los fondos, una vía de acceso

Además de la compra directa de bonos, también existen fondos de inversión específicos para invertir en high yield americano. El inversor español tiene acceso a 67, según datos de Morningstar y ganan, de media, un 1,64% en el año, con datos hasta el 6 de abril. El más rentable de todos se llama Nordea 1 - North Amer Hi Yld Bd E, avanza un 5,48% desde enero y se encuentra disponible a partir de los 1.000 euros. Le sigue Tikehau Strategic Foc Hi Yld D1 USD Acc, que sube un 4,82%, junto a Invesco US High Yield Bond E EUR Acc, que se apunta otro 4,79%.