El estallido de la pandemia del coronavirus provocó un crash en los selectivos de todo el mundo, sin embargo, pese a que la situación provocada por el virus continúa descontrolada, los índices se han recuperado con asombrosa rapidez, marcando Wall Street máximos históricos. Esto ha acrecentado aún más el debate sobre la discordancia entre el rumbo de la economía real y los mercados bursátiles.

La casa de inversión BCA ha hecho público un análisis en el que observa la evolución de las acciones globales y la evolución del beneficio por acción (BPA) desde 2008 hasta el promedio esperado en 12 meses. Los analistas prevén una recuperación del BPA casi total tras el crash del coronavirus, sin embargo, recalcan que esta recuperación solo significaría volver a unos niveles de ganancias semejantes a los de 2008, ya que según calcula la casa de inversión, el BPA está estancando desde entonces.

Los expertos alertan de que hay una clara discordancia ya no solo entre la economía real y los selectivos, sino también entre el precio de las compañías y sus fundamentales.

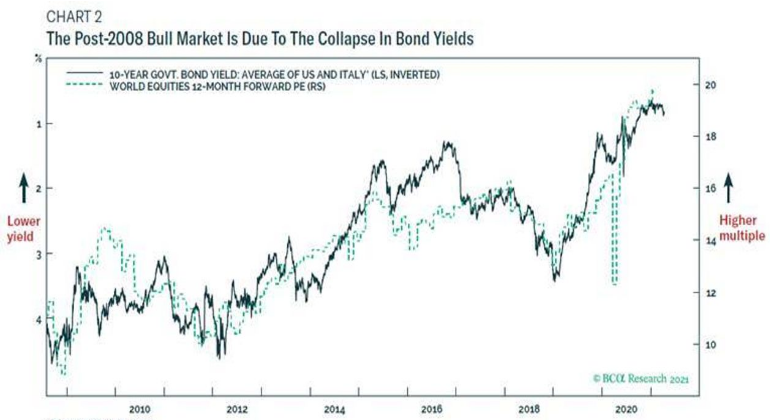

Desde la casa de inversión achacan esta discordancia al aumento del PER (número de veces que el beneficio previsto está recogido en el precio de la acción) medio de los índices durante los últimos años. "Esta notable observación lleva a una conclusión, el mercado de valores mundial casi se ha duplicado desde 2008 porque el múltiplo pagado por las ganancias sin cambios casi se ha duplicado", afirma Dhaval Joshi, estratega jefe de inversiones europeas de BCA.

A su vez, desde BCA justifican que este múltiplo ha aumentado porque el rendimiento de los bonos globales se ha derrumbado, lo que hace que la valoración relativa de la renta variable global sea más fuerte.

Los expertos tomaron como media la evolución de la deuda estadounidense a 10 años, un fuerte indicador de la renta fija global, y la deuda italiana, caracterizada por su elevado riesgo. "El repunte mundial de la renta variable puede continuar hasta que el rendimiento de Estados Unidos e Italia a 10 años llegue a cero", aseguró Dhaval Joshi.

Desde la entidad, recalcan que pese a estas conclusiones el comportamiento de las ganancias entre 2008 y 2020 depende, y mucho, del sector y del país, así apuntan a Estados Unidos como la nación que mayor incremento ha experimentado en sus cuentas, y el sector tecnológico como uno de los mayores beneficiados.

Sin embargo, ni los selectivos del parqué norteamericano ni las tecnológicas se libran de esta discordancia entre los mercados y los fundamentales. El Nasdaq se revalorizó entre 2008 y 2020 un 546%, el BPA del selectivo se sitúo el pasado año sobre los 7,91 dólares, lo que supone solo un incremento del 23,5% respecto a lo registrado en 2008. El PER medio al que cotizó el selectivo el año pasado se sitúo sobre las 39,65 veces, lo que supone más que duplicar el ratio de 2008, que estaba sobre las 16,88 veces, según apunta Boomberg. Por su parte, el Dow Jones se anota una subida del 143% entre estos años, el BPA vuelve a situarse por detrás y aumenta un 50% en ese mismo periodo, semejante incremento ha vivido el PER medio del selectivo.

Desde BCA señalan a Corea del Sur como otra de las naciones que ha vivido un fuerte incremento de sus ganancias durante estos años. Poniendo la vista en Europa, los expertos destacan el crecimiento de beneficios en Dinamarca y señalan a España e Italia como las más damnificadas por su fuerte exposición al sector bancario.

"Un mensaje importante para los inversores a largo plazo es que cuando las ganancias de un sector entran en declive estructural, es terminal. Es casi inaudito que estos sectores vuelvan a tener un crecimiento estructural. Además, el apoyo al precio del sector por la caída de los rendimientos de los bonos no es suficiente para compensar el peso del colapso de las ganancias. En cualquier caso, los rendimientos de los bonos no pueden caer para siempre" concluye Dhaval Joshi.