Nueva York

A punto de dar carpetazo a un annus horribilis para las decenas de millones de personas impactadas directa o indirectamente por la pandemia, la suerte sonríe una vez más a las mesas de inversión estadounidenses. Y es que el Covid-19 no entiende de algoritmos o flexibilizaciones cuantitativas pero los más de 4 billones de dólares inyectados por los 10 bancos centrales más importantes del mundo a través de compras de bonos soberanos han sentado como un bálsamo a la renta variable.

Así lo demuestran la treintena de máximos históricos registrados hasta la semana pasada por el S&P 500, los más de medio centenar récords del Nasdaq o la decena anotados tanto por el Dow Jones como el Russell 2000. Eso sí, los vaivenes han sido de infarto. En el primer mes y medio del año, el S&P 500 acumulaba subidas de casi el 5% solo para experimentar poco después un furtivo mercado bajista del 34% que pasó de su pico a su punto más bajo en tan sólo 33 días, tres veces más rápido que en 1987. Eso sí se recuperó todo lo perdido en menos de cinco meses, consagrando así la tercera recuperación más rápida jamás registrada.

De hecho, a este lado del Atlántico, un inversor que hubiera permanecido completamente incomunicado de los trágicos estragos generados por el coronavirus en todo el globo, solo haciendo balance de 2020 mirando a la evolución de su cartera, probablemente hablaría de un año bastante gratificante. Aquí en Estados Unidos, la Reserva Federal cerrará el presente ejercicio habiendo engordado su balance en alrededor de 3 billones de dólares. Un colchón de liquidez que junto a los más de 4 billones de dólares en estímulos fiscales activados desde marzo por el Capitolio y la Casa Blanca hacen que una cartera que simplemente haya emulado el comportamiento del S&P 500 obtenga retornos de más del 14%.

En estos momentos, con una recuperación en marcha y la perspectiva de Morgan Stanley de que los principales bancos centrales inyectarán otros 2,8 billones de dólares en liquidez, los principales estrategas en Wall Street anticipan una subida media del 10% para la bolsa americana en 2021. Dubravko Lakos-Bujas, estratega jefe de J.P. Morgan se postula como el más optimista atisbando al S&P 500 en los 4.400 puntos. Al otro lado de la balanza Savita Subramanian, de Bank of America, o el estratega jefe de Citi, Tobias Levkovich, son más comedidos, situando al indicador en los 3.800 puntos.

Al cierre de la última reunión política monetaria del año, el Comité de Mercados Abiertos de la Fed (FOMC, por sus siglas en inglés) confirmó que la contracción que experimentará el PIB del país en el conjunto del año será sensiblemente menor a lo estimado en junio, cuando el banco central proyectó una recesión del 6,5%. En estos momentos, la media de los 17 funcionarios que militan el FOMC proyectan una contracción del 2,4% y un crecimiento del 4,2% en 2021.

De hecho, a día de hoy, todo parece indicar que los próximos dos años se parecerán mucho a la resaca dejada por la crisis financiera de 2008 y 2009, cuando la política extremadamente acomodaticia de la Fed se extendió hasta 2015 instigando uno de los mercados alcistas más largos de la historia. Según Nicholas Colas, co-fundador de la consultora DataTrek, tanto el FOMC como los mercados creen que 2021 y 2023 emulará bastante al periodo comprendido entre 2009 y 2015, con las tasas estancadas en cero. "Eso es probablemente bueno para la renta variable y puede incluso impulsar más rápidamente la siguiente fase de innovación tecnológica", señala Colas.

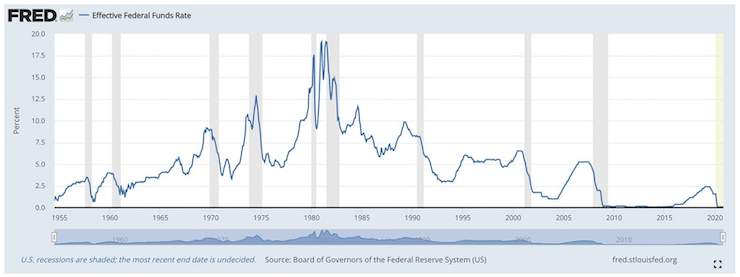

La última reunión de política monetaria del año llegó acompañada de una actualización del cuadro macro del banco central, que también incluyó el diagrama de puntos (dot plot) en el que los 17 funcionarios del FOMC ofrecen sus perspectivas sobre dónde se situarán los tipos de interés a corto, medio y largo plazo. La media sigue indicando que el banco central no moverá ficha en lo que al precio del dinero se refiere por lo menos hasta finales de 2023. Sin embargo, cinco de los 17 miembros del FOMC ya observan al menos entre una y tres subidas de tipos de interés para entonces.

"Como los funcionarios siguen proyectando que la inflación sólo volverá al 2% en 2023, la gran mayoría aún espera que la tasa de los fondos federales siga estando cerca del 0% hasta 2024 o más tarde", reconoce Paul Ashworth, economista jefe de Capital Economics.

En lo que a la coyuntura macroeconómica se refiere, la Fed mejoró sus perspectivas para la economía de EEUU, con la media de funcionarios proyectando una contracción menor, del -2,4% este año frente al -3,7% prevista en septiembre. También aumentó en dos décimas su perspectivas para 2021 y 2022, cuando el PIB crecerá un 4,2% y un 3,2% respectivamente.

La Reserva Federal también considera que el desempleo será más bajo de lo esperado hace tres meses con la tasa de paro situándose este año en el 6,7% y cayendo al 5% el año que viene. Para 2022 y 2023, la senda bajista situará el desempleo en el 4,2% y el 3,7% respectivamente.

Sobre la inflación, la media de los participantes creen que esta alcanzará este año el 1,2% y subirá al 1,8% en 2021 para situarse en el 1,9% un año después. En 2023 ésta logrará la meta del 2%. La lectura subyacente sigue una senda similar.

Según el economista jefe de Citi en EEUU, Andrew Hollenhorst, el país ha recuperado ya cerca del 60% de los 21 millones de empleos perdidos desde el comienzo de la pandemia. Aún así, todavía se deben crear otros 8,5 millones de puestos de trabajo para volver a los niveles del pasado febrero. De esta forma, el país tendría que generar una medida de 350.000 empleos al mes durante los próximos dos años para cerrar dicha brecha.

Aunque la recuperación completa del mercado laboral no llegue hasta finales de 2022, EEUU experimenta actualmente una mejoría del mercado laboral mucho más rápida que la registrada en 2008 e incluso la sufrida a comienzos del 2000. Una señal esperanzadora es que los parados "temporales" siguen representando casi el 40% de los 7,4 millones de desempleados.