Madrid

La pandemia ha traído consigo innumerables cambios en la forma de vivir de las personas. Algunos son temporales, como el hecho de tener que llevar mascarillas, usar gel hidroalcohólico o tener limitadas las interacciones sociales, y otros pueden haber venido para quedarse como el teletrabajo.

Durante estos meses, las personas han reducido drásticamente la asistencia a bares y restaurantes, lo que no implica que hayan dejado de consumir sus productos. De hecho, aquellos que han tenido habilitado el take away han sorteado de una mejor manera las restricciones impuestas en sus actividades, y ahí las mayores expertas son las empresas de comida rápida, o fast food.

"El distanciamiento social está acelerando la adopción de nuevas tecnologías, especialmente en los sectores de servicios. Los que se apresuraron a adoptarlas se situaron en mejores condiciones para capear los periodos de confinamiento impuestos en marzo", analizan desde Capital Group.

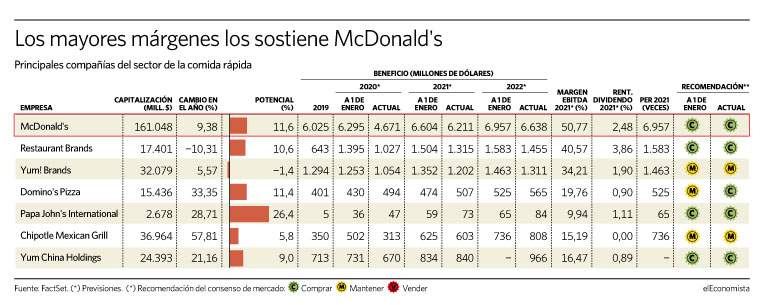

Este sector ha sido uno de los ganadores de los últimos meses, especialmente si atendemos a su evolución en bolsa. De media, las siete empresas más representativas de esta industria (casi todas ellas norteamericanas), se han anotado un 20% en lo que va de año, por encima incluso de la evolución del propio S&P 500, lo cual no ha ahuyentado a los analistas.

La más alcista ha sido Chipotle, especialista en comida mexicana y cuyas acciones se han impulsado más de un 50%. Domino's y Papa John's también han tenido una buena acogida por parte de los inversores y desde el primero de enero sus títulos se han revalorizado en torno al 30%. En el caso de Yum China, que es un spin off de Yum Brands (KFC, Pizza Hut, Taco Bell, etcétera), se ha anotado algo más de un 20% en este periodo. Las propias Yum Brands y McDonald's también suben en bolsa, aunque en sus casos algo menos de 10 puntos porcentuales. La única que ahora vale menos que a comienzos del ejercicio es Restaurant Brands, matriz de Burger King, que cede algo más de un 5%.

Aunque es algo que se ha acelerado e incrementado con la pandemia, esta tendencia ya llevaba años creciendo al calor de internet y las aplicaciones móviles. "Tras unos primeros años de fuertes inversiones y pequeños márgenes, la penetración está subiendo y es ahora cuando se está traduciendo en mayores beneficios", explican desde Robeco. "Esto, a su vez, debería conducir a una mayor concentración, y a la aparición de un reducido número de actores dominantes capaces de generar beneficios mientras sus competidores experimentan más dificultades", añaden.

Estos beneficios, no obstante, también se han deteriorado pese a lo que pueda indicar su evolución en bolsa. Desde el comienzo del ejercicio, el consenso de analistas recogido por FactSet ha rebajado, de media, un 10% su estimación de beneficio neto de cara a 2020. Aunque aquí se han dado importantes diferencias entre los distribuidores de pizza y los de otros productos. Mientras que a Domino's y a Papa John's les han incrementado esta expectativa en un 15% y un 31%, respectivamente, a Burger King, McDonald's y KFC se las han rebajado en un 26% a las dos primeras y en un 16% a la última.

De cara al año próximo, en el que se espera que la pandemia vaya remitiendo a medida que se va extendiendo la vacunación de la población, la previsión media se ha quedado plana desde comienzos de año. Aunque también con matices ya que las pizzeras salen reforzadas con respecto al resto de los conglomerados de comida rápida. Y lo mismo sucede en 2022 -ver gráfico-.

Una de las ganadoras ha sido Domino's, "que ha sabido aprovechar los recursos que brinda la tecnología, siendo pionera en adaptar tecnologías de digitalización para su aplicación móvil, seguimiento digital, creación de perfiles de usuarios y pedidos por voz", explican desde Capital Group. Según los datos de esta firma de inversión, su negocio digital ha crecido hasta el punto de representar ya el 65% de sus pedidos. "Incluso las compañías de comida rápida como McDonald's están recurriendo a plataformas de reparto como Uber Eats y migrando hacia un modelo de reparto a domicilio, sin abandonar sus tradicionales servicios de restaurante y pedidos desde el coche", concluyen sus expertos.

Cinco de siete son compra

De cara al inversor, los expertos le concenden recomendaciones de compra a todas salvo a Yum Brands (KFC) y Chipotle. En el caso de Domino's, aunque comenzó el año recibiendo un consejo de mantener, los analistas lo han mejorado y ya sugieren tomar posiciones en la pizzera.

Otros indicadores a tener en cuenta dejan a Papa John's con el mayor recorrido alcista (un 26%) para los expertos o a la matriz de Burger King cotizando con el mayor descuento por PER -veces que el beneficio se recoge en el precio de la acción- de entre las grandes del sector -20,3 veces para 2021- y con el mayor dividendo. Por último, el mayor margen sobre el ebitda lo defiende McDonald's, que convierte la mitad de sus ingresos en beneficio bruto.

Los alimentos sanos también gustan en bolsa

Aunque es cierto que la comida rápida y la comida a domicilio suele identificarse únicamente con los alimentos procesados más insanos, también se ha abierto un hueco para la alimentación más natural y saludable. El gran ejemplo ha sido la alemana Hellofresh, que se ha anotado más de un 150% en bolsa en 2020. Esta empresa está especializada en proveer unos kits de ingredientes, provistos de una receta para que sean los propios consumidores en sus domicilios los que la cocinen antes de comer. A medida que ha ido creciendo este hábito y la imposibilidad de moverse a restaurantes, los analistas también han ido mejorando sus expectativas y más de la mitad de ellos recomienda comprar.