Nueva York

Aunque durante la jornada del martes, el Nasdaq quedaba algo rezagado, a comienzos de semana volvía a registrar un nuevo récord histórico, impulsado por Amazon entre otros valores. En lo que llevamos de año acumula ya una rentabilidad de casi el 20% y desde comienzos de abril, ha escalado más de un 30%.

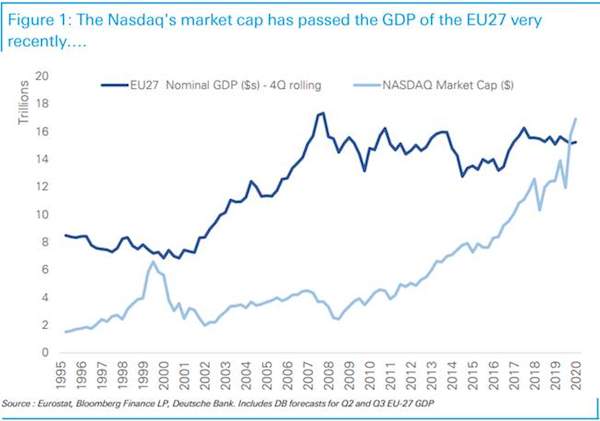

Una situación que ha provocado que su capitalización de mercado supere ya el valor nominal del Producto Interno Bruto (PIB) de la Unión Europea en dólares, según señala el estratega de Deutsche Bank, Jim Reid. En un informe distribuido entre sus clientes, Reid destaca cómo la última vez que el indicador estuvo cerca de lograr dicha marca fue hace 20 años. Un nuevo síntoma que plantea similitudes con la burbuja de las dot.com y llama de nuevo a preguntarse si las valuaciones actuales del Nasdaq están justificadas.

Para el multimillonario inversor y propietario de los Dallas Mavericks, Mark Cuban, quien precisamente labró su fortuna durante la burbuja de las tecnológicas hace dos décadas, el rally actual es "muy similar" al de por aquel entonces.

"Mi sobrina de 19 años me pregunta en qué valores invertir… todo el mundo es un genio durante un mercado alcista y todo el mundo está ganando dinero gracias a la Reserva Federal", explicó a la CNBC. Precisamente, la única diferencia que observa entre el panorama actual y el de entonces es la masiva liquidez inyectada por el banco central de Estados Unidos.

Para Ned Davis, estratega en Ned Davis Research, Facebook, Amazon, Netflix, Microsoft, Apple y Alphabet son realmente los valores que están actuando como una burbuja. Esta firma cuenta con un indicador compuesto de burbujas históricas (el Historical Bubble Composite) que agrega el precio máximo del Dow Jones en 1929, el precio del oro en 1980, el Nikkei 225 de Japón en 1989, el Nasdaq Compuesto en el 2000 y el S&P Case-Shiller de precios de la vivienda en el 2006.

El índice denota una ganancia media del 33,33% anual en los cinco años previos a un pico, es decir el punto álgido de una burbuja. En estos momentos, según Davis, un índice que cobije a los valores previamente mencionados habría ganado un 32,91% anual durante los cinco años que terminaron el pasado 10 de julio de 2020.

Desde Morningstar, John Rekenthaler, su vicepresidente de análisis, también atisba ciertas similitudes entre el escenario actual y el vivido a finales de los 90. "En ambas ocasiones, las acciones tecnológicas tuvieron una popularidad récord, en parte gracias a la participación agresiva de los inversores minoristas", señala en un informe publicado el martes.

En este sentido recuerda que hace veinte años, los inversores de a pie descubrieron la posibilidad de comprar y vender acciones a diario a través de plataformas online. Ahora parece que ese mismo auge vuelve a implantarse aupado por un nuevo aliciente, las transacciones sin comisiones.

"La situación actual no solo se parece a la del verano de 2000, sino que en ciertos aspectos la supera. Uno podría esperar razonablemente que las glamorosas acciones tecnológicas acabarán por cedar, tal y como lo hicieron hace dos décadas", concluye.

Otros estrategas, como James Paulsen, de The Leuthold Group, no se muestran preocupados. Según indicaba en un análisis del que se hizo eco Business Insider, hace dos décadas, los ingresos de las tecnológicas como proporción del PIB alcanzaron un máximo del 8% mientras su contribución la capitalización de mercado del S&P 500 se disparó del 8% al 34%. A día de hoy, los ingresos representan el 17% del PIB y la proporción que el sector tecnológico tiene en la capitalización del S&P 500 se sitúa en el 27%.