Con la creciente demanda de gas natural licuado en Asia, la gasista austriaca invierte en los Emiratos y más allá de los Urales para convertirse en un jugador mundial. Sus beneficios crecerán más de un 40% en tres años y cotizan a precio de saldo. | Todo sobre el fondo asesorado por elEconomista, Tressis Cartera Eco30

Wikileaks reveló en 2010 las infraestructuras mundiales que Estados Unidos consideraba cruciales, como por ejemplo el cable submarino Reach North Asia Loop, que conecta Hong Kong, Seúl, Tokio y Taipéi, y el gasoducto Magreb-Europa, que une Argelia con España.

¿Qué lugares estratégicos elegiría la Unión Europea? Pues es muy probable que el punto de interconexión de Baumgarten, en Austria, uno de los epicentros de la distribución del gas por Europa, que almacena las mayores importaciones de Rusia y que las reenvía hacia Italia, Alemania, Eslovenia, Croacia y Francia.

Este cruce de caminos es propiedad de OMV, el mayor productor de gas y petróleo en Europa oriental, y el valor destacado del fondo asesorado por elEconomista, Tressis Cartera Eco30.

"Con un 57%, ya estamos produciendo más gas que petróleo", indica Rainer Seele

La Unión Europea importará en 2030 más del 80% del gas natural que consuma, según el dato de la Agencia Internacional de la Energía. Quizá es por eso por lo que Rainer Seele, el presidente ejecutivo de OMV, considera el gas como "un verdadero solucionador de problemas", con el que además se podrían reducir las emisiones contaminantes de los transportes por carretera en, al menos, un 20%, como subrayaba en el último informe anual de la compañía.

"Con un 57%, ya estamos produciendo más gas que petróleo", afirmaba. Aun así, no han dejado de lado el oro negro y en el tercer trimestre del año ya producían 480.000 barriles diarios, cerca del objetivo de 500.000 barriles al día que se habían marcado para 2019 -si el conflicto en Libia no se agrava-.

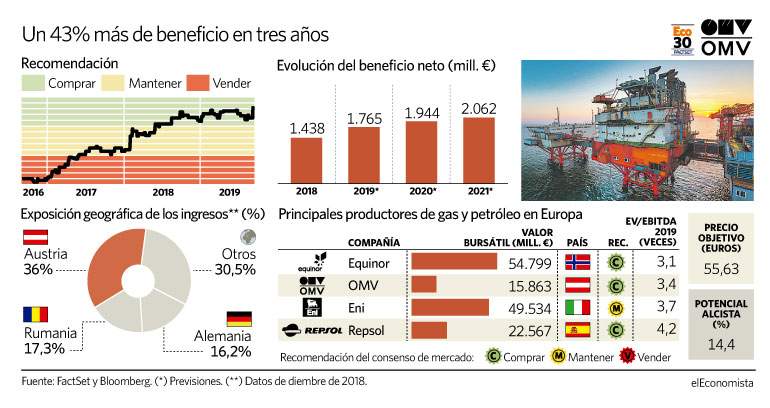

Mucho tendrían que torcerse las cosas para que el crecimiento del beneficio neto no fuese del 43% entre 2018 y 2021, como prevé el consenso de mercado que recoge FactSet (ver gráfico). Pero en un sector en el que el inversor tarda poco en recuperar lo invertido por la vía del beneficio, OMV sobresale con uno de los multiplicadores de ganancias que incluyen la deuda más bajos de la industria, de 3,4 veces frente a la media de 5,9, entre firmas como Eni, Galp, Repsol o Total.

Una de las fortalezas que señalaba Seele es que, en 2018, la empresa rebajó los costes de producción a una media de siete dólares por barril y aumentó el flujo de caja operativo a los 4.000 millones de euros, al tiempo que apuntalaba el futuro.

El año pasado adquirió los activos de Shell en Nueva Zelanda; el 20% de dos yacimientos marinos de gas en Abu Dabi -de donde es Mubadala, accionista con el 24,9 por ciento del capital-; puso el 50% en una empresa conjunta en Malasia junto a Sapura para vender gas a Petronas, y entró en el capital del yacimiento siberiano de Achimov, propiedad de Gazprom, un socio sólido junto el que financia el Nord Stream 2, el oleoducto que llevará el gas ruso hasta Alemania por el Báltico y que Estados Unidos quiere impedir.

Ya está construido el 83% y hace unos días el ministro ruso de Energía acusó a los americanos de amenazar a Europa con un aumento de los impuestos sobre sus automóviles para intentar sabotear el gasoducto, que también financian Engie, Wintershall y Shell.