Los inversores institucionales han puesto el foco en los aumentos retributivos, que han cobrado especial relevancia en la temporada de Juntas Generales de Accionistas de 2021. Así lo explicó Claudia Morante, responsable de Gobierno corporativo en Georgeson –firma que ofrece servicios de comunicación e información a accionistas– en un seminario online sobre retribución de consejeros y altos directivos organizado por Willis Towers Watson y Cuatrecasas, junto con la citada firma. Consulte más artículos sobre sostenibilidad en elEconomista Inversión sostenible y ESG.

Todos los años, enfatizó la experta, los inversores se fijan en el incremento de las retribuciones, pero en 2021 "han sido especialmente exhaustivos con esta cuestión". "Hemos visto a muchísimos inversores yendo en contra, o analizando con gran precisión" los aumentos otorgados por las compañías. La pandemia ha sido clave para que esta cuestión haya adquirido un mayor interés. Proxy advisors (entidades que asesoran a los inversores sobre su voto en las juntas) como Glass Lewis ya han afirmado que no apoyarán alzas en la retribución de los ejecutivos superiores al 10%, por bien fundamentados que estuviesen esos aumentos.

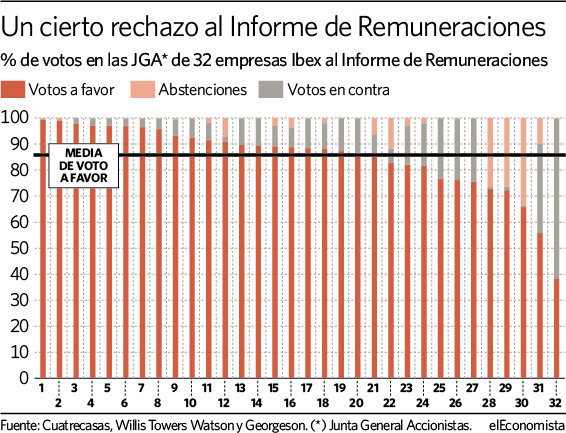

Por otro lado, en el seminario se analizó la aceptación que, en 2021, han recibido los Informes Anuales de Remuneración de las empresas del Ibex 35. El dato fue, a priori, positivo: la media de votos a favor a estos informes superó el 85%. Sin embargo, el análisis de las votaciones revela "varios mensajes importantes", según la experta de Georgeson. En 20 empresas del Ibex 35, los votos en contra y las abstenciones suman más de un 10% (cuando el año pasado esto sucedió solo en 14 compañías). En 11 de ellas, esa disidencia ha rebasado el 15%, y en seis rebasó el 20%, algo que "es necesario tener en consideración", destacó.

"Desde nuestra experiencia, este es un asunto que las compañías deben abordar", y no solo por los aspectos reputacionales. "Es importantísimo que, aunque el nivel de free float de una compañía sea pequeño, esos inversores vean que la empresa toma en consideración el gobierno corporativo". Ese nivel de capital flotante puede cambiar en el futuro, y esos inversores que ya llevan tiempo en la compañía deben saber que pueden apoyarla en sus decisiones, porque avanza correctamente en términos de gobierno corporativo, explicó.

¿Qué vota realmente el free float?

La foto del rechazo (o, mejor dicho, del no apoyo) de los accionistas a los Informes de remuneraciones empeora si nos fijamos solo en el free float (el capital flotante, formado por accionistas que no son propietarios mayoritarios). La disidencia (es decir, el voto en contra, o la abstención) superó el 20% en 15 empresas del Ibex. En algunos casos ocurre que empresas con un voto en contra de poco más del 10% ven ampliarse ese voto en contra hasta el 80% si nos fijamos solo en los votos emitidos por el free float.