Madrid

El caso de las tarjetas revolving está empezando a afectar de manera significativa al sector financiero. En los tribunales se están empezando a acumular demandas de los clientes, que consideran que las entidades aplican tipos de interés que se pueden calificar de abusivos o de usura, al sobrepasar el 24% incluyendo comisiones. Uno de los bancos que más se está viendo salpicado por esta litigiosidad es Wizink, propiedad del fondo Värde Partners, que ya ha sido condenado en primera instancia en 300 procedimientos.

Este volumen representaba a cierre del ejercicio pasado un 31% del total de denuncias que han presentado los usuarios con la antigua firma del Banco Popular, y en torno a un 20% de las mismas a cierre del primer trimestre de 2019.

Según informa Wizink, en 2018 recibió 1.020 demandas que afectaban a su negocio de tarjetas, su actividad principal, una cantidad que había subido a 1.600 en marzo. La entidad indica que las sentencias son apelables y desde hace meses está llevando una estrategia para defender sus intereses. Hasta principios del año pasado, el banco intentaba negociar con los clientes para evitar un escándalo y porque el número de denuncias eran relativamente bajas. Pero la ola de reclamaciones empezó a dispararse el ejercicio pasado, por lo que la entidad que preside José Luis del Valle decidió modificar su guión.

Además, algunos juzgados de segunda instancia han fallado a favor de los emisores de las tarjetas en algunos casos que implican a varios de sus competidores, además de que el banco considera que los tipos de interés que fija no son "usuarios".

Provisiones

Para hacer frente a tal cantidad de demandas Wizink ha provisionado ya unos 22 millones de euros, una cantidad que en el futuro podría aumentar significativamente. El banco admite en su informe anual que es muy difícil estimar el comportamiento futuro de las demandas, un hecho que crea una incertidumbre sobre la previsión de las dotaciones y su impacto en la cuenta de resultados.

La evolución de estas reclamaciones por parte de los clientes es vital para la entidad, que tiene proyectada una salida a bolsa que ha tenido que retrasar en varias ocasiones. El aplazamiento de su debut bursátil también se debe al excesivo precio que está solicitando a los inversores por sus acciones y la volatilidad de los mercados en los últimos tiempos.

La oleada de demandas tiene su origen en una sentencia del Tribunal Supremo de noviembre de 2015, que declaró nulo un contrato de otra entidad de 2001, que lo calificó de préstamo usuario al tener fijado un tipo de interés del 24,6%.

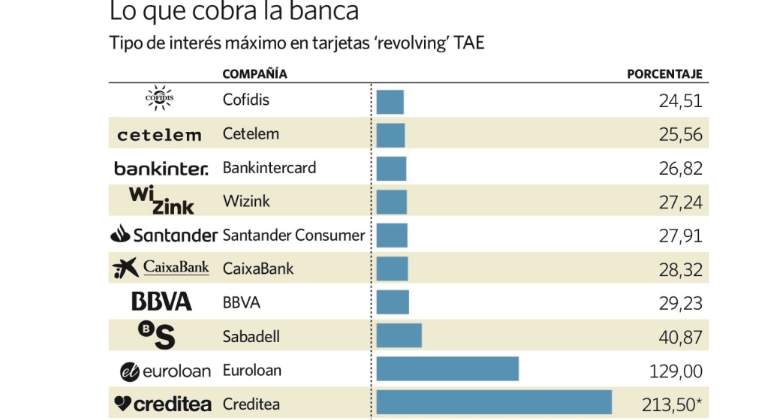

Según Reclama por mí Abogados, las tarjetas y los créditos revolventes de Wizink cuentan con uno de los intereses menos elevados del sistema financiero español. Algunas firmas llegan a cobrar tasas de más del 100%, como Eurolean y Creditea.

La remuneración que pide el sector por este tipo de créditos, que en muchas ocasiones se comercializan a través de una tarjeta, es mucho más elevada que en los denominados préstamos personales o al consumo, que de media se sitúan entre el 7 y el 11%. De ahí, que los tribunales estén dando la razón a los clientes en práctica totalidad de las sentencias.

Pero, el principal problema al que se enfrentan los usuarios que han solicitado este tipo de préstamos llega cuando no son capaces de abonar las cuotas, porque la deuda se dispara al aplicarse una comisión por morosidad y un interés de demora, además de por la ampliación de los plazos para poder asumir los compromisos.

Desde distintas fuentes jurídicas se indica que hay que tener en cuenta que los créditos revolventes están vinculados a personas con unas condiciones de necesidad económica relevantes, por lo que los intereses tan altos y las distintas penalizaciones provocan que tras muchos meses pagando siguen teniendo la misma cantidad de deuda contraída.

Las tarjetas se están convirtiendo en uno de los nuevos litigios de magnitud que afronta la banca, tras las preferentes, las cláusulas suelo, las hipotecas divisa y el IRPH.