La gran joya de la corona de BBVA durante años ha sido su negocio en México, con una rentabilidad estratosférica –el pasado año obtuvo un ROE del 25,4% en el país– y una parte fundamental de su beneficio. Sin embargo, durante años el buen comportamiento de la entidad en emergentes se ha visto eclipsado por las dificultades que tenía en sus dos principales geografías desarrolladas: Estados Unidos y España.

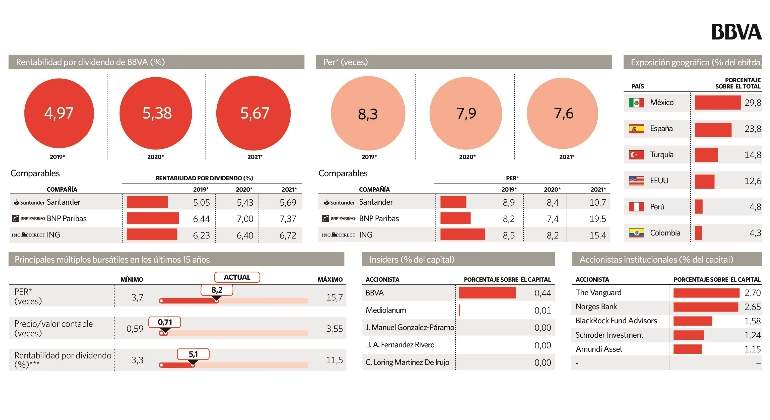

De momento, en lo que va de año el mercado ha premiado su diversificación geográfica y acumula una subida del 16% en bolsa, 4 puntos por encima del sector en Europa y muy lejos de la banca doméstica española, que retrocede un 4% de media. Y es que los bancos más apalancados a la subida de tipos en la eurozona han sufrido ante un nuevo retraso en el alza del precio del dinero, que ya no se prevé antes de bien entrado el próximo año. La entidad cotiza a 8,3 veces su beneficio previsto para 2019 y por valor en libros luce una rebaja del 30%.

Ahora, con un reparto de beneficios más equilibrado –España y EEUU representaron en torno al 37% en 2018 y el resto vino de emergentes– tras la mejora de las ganancias en los países desarrollados, la pelota vuelve a estar en el tejado de México y Turquía, de donde tendrá que venir el crecimiento para un banco que acaba de unificar todas sus filiales bajo una nueva imagen corporativa.

"No esperamos que sus beneficios crezcan mucho en 2019, ya que la normalización de beneficios en España y Estados Unidos ya ha quedado atrás y ahora mantenemos una postura de esperar y ver en Turquía y México. Como punto positivo, esto permitirá lograr una rentabilidad sobre el capital tangible del 11% –por encima de la media– incluso en una situación en la que Garanti sigue comportándose por debajo de su potencial, lo que debería darle potencial a sus beneficios en el futuro, algo que no está en nuestras proyecciones actuales", inciden en UBS. Los analistas estiman que sus ganancias caerán un 16% este año después de que las de 2018 estuviesen afectadas por las plusvalías de la venta de Chile y para 2020 esperan un aumento del 4%.

Los problemas en Turquía

Y es que la entrada en recesión de Turquía unida al desplome de la lira han dejado la aportación del país a la cuenta de resultados del banco bajo mínimos. Pero volver a niveles anteriores supondría un importante impulso en las previsiones. De acuerdo con las estimaciones de UBS, el negocio en Turquía aportará este año en torno a 69 millones de euros, una cifra muy por debajo de lo que llegó a sumar.

El pasado jueves la divisa del país sufrió un nuevo golpe después de que el banco central turco fuese más dovish de lo esperado en su comparecencia y dejase de comprometerse a un mayor endurecimiento monetario, algo que ha sido leído por el mercado como una muestra de la falta de independencia de la autoridad monetaria. "La decisión señala que cualquier ortodoxia ha sido destruida de manera efectiva, ya que ningún banco central sano sería así de dovish en un momento como el actual de Turquía", apunta Win Thin, estratega de Brown Brothers Harriman en declaraciones a Bloomberg. Así las cosas, la divisa del país se sitúa en mínimos desde octubre de 2018 y sufre una caída de más del 30% en los últimos 12 meses.

"Dado el etorno macroeconómico, las perspectivas para el sector en Turquía siguen siendo complicadas. En 2018 ya se vio un aumento de los préstamos dudosos, lo que aumento las pérdidas. Sin embargo, hay que reconocer que Garanti ha logrado alcanzar rentabilidad de doble dígito, demostrando el fuerte colchon de beneficios que logra antes de las provisiones", apuntan en Jefferies. La inversión en Garanti le ha costado a BBVA un total de 7.100 millones de euros, desembolsados en tres operaciones distintas. Actualmente la valoración de la participación del 49,9% es de 2.575 millones, pero los analistas creen que el banco seguirá apostando por el país otomano. "El nuevo consejero delegado trabajó en Garanti entre 2012 y 2017 (...) y la última adquisición se produjo en 2017. Por estas razones y por el foco del grupo en los avances digitales y las geografías de mayor crecimiento, creemos que sería más probable que el grupo intentase incrementar su participación que reducirla", argumentan en Jefferies.

México y España, a la cabeza

Mientras, en México se espera un crecimiento por debajo del 2% de cara a este año y los inversores se muestran cautos ante las posibles políticas de López Obrador, pero lo cierto es que los analistas siguen creyendo en la fortaleza de la antigua Bancomer. "Nosotros creemos que puede mantener una mayor rentabilidad que el sector. En los últimos 3 años ha tenido un ROE 8,5 puntos porcentuales superior que sus comparables en México.

Por un lado, es líder con una cuota de mercado de cerca del 25% y ha sido capaz de mantener una distancia sustancial con su perseguidor. Por otro lado, la fortaleza de su marca le permite mantener un coste de financiación baja y una rentabilidad fuerte de sus préstamos, inclinados al negocio retail", inciden desde Deutsche Bank.

Entre 2014 y 2018 los beneficios del negocio de BBVA en México han crecido a un ritmo anualizado del 12%. De cara a este ejercicio el consenso estima que el beneficio neto en el país podría mantenerse prácticamente plano para en 2020 acelerar al 1,4% y en 2020 situarse por encima del 5%. Sin embargo, algunas casas de análisis son más optimistas.

"Nosotros esperamos que el beneficio neto de México crezca a un ritmo modesto gracias a un coste del riesgo en mínimos históricos y el crecimiento de las comisiones y los préstamos, unido a unos costes que aumenten por debajo de la inflación, lo que llevaría a un incremento anualizado del 4,3% entre 2019 y 2021", señalan en la entidad germana.

Eso sí, el negocio azteca de la entidad no está exento de riesgos. En noviembre del pasado año saltó la noticia de que el Gobierno se planteaba regular las comisiones del sector. Esta discusión se ha quedado fuera de las noticias en los últimos meses, pero desde UBS indican que "están teniendo lugar negociaciones entre el Gobierno, el regulador y los bancos" y se espera que haya novedades "a lo largo del año".

Según los cálculos de la entidad helvética, cada caída del 10% que sufren en las comisiones borraría el 0,5% del beneficio del negocio en México y el 0,3% de todo el grupo.

Más allá del riesgo regulatorio, la salud de la economía del país también se ha resentido durante los últimos meses, y el FMI ha rebajado este mes la previsión de crecimiento del PIB para el país del 2,1 al 1,6%. Según explican desde UBS, este deterioro podría aumentar el coste del riesgo, algo que no parece estar descontado en las previsiones de la directiva, que consideran que se sitúe en los 300 puntos básicos, un nivel históricamente bajo.

La segunda gran pata del negocio de BBVA es España. Durante los últimos años el negocio de real estate ha penalizado el comportamiento de la cuenta de resultados, pero los expertos creen que en los próximos años dejará de suponer un lastre tras la venta del 80% de su cartera de inmuebles a Cerberus, lo que ha permitido reducir el riesgo de su negocio en el país. Según los cálculos del consenso, este negocio tendrá pérdidas de apenas 28 millones este año.

El beneficio del banco en el país se situaría en 1.500 millones, lo que estaría en línea con el año pasado. "Consideramos que la estrategia de BBVA en España será seguir conteniendo los costes y reducir el número de empleados en el negocio doméstico, intentando compensar el difícil entorno para el negocio", señalan en Deutsche Bank, donde creen que el banco podría "reducir la red de oficinas en un 10% y el número de empleados en un 8%" en los próximos tres años.