El Fondo Monetario Internacional considera que el nexo entre la deuda soberana y el sector financiero continúa siendo un importante factor de riesgo en la zona euro. Ya lo adelantó el martes en sus Perspectivas de Crecimiento Mundial (WEO, por sus siglas en inglés) y ofrece más detalles en su Informe Global sobre Estabilidad Financiera (GFSR, por sus siglas en inglés) presentado hoy en Washington.

En el mismo, el equipo liderado por Tobias Adrian, el director del Departamento de Asuntos Monetarios y Mercados de Capital del FMI revisan las vulnerabilidades financieras que continúan acumulándose a medida que los principales bancos centrales han optado, desde comienzos de este año, por normalizar la política monetaria de forma más paciente y flexible.

A ojos de los expertos del Fondo, las vulnerabilidades financieras están actualmente en niveles elevados en los sectores de las entidades soberanas, las empresas y las instituciones financieras no bancarias en varios países de importancia sistémica. Es por ello por lo que, a medida que madure el ciclo de crédito, las vulnerabilidades del sector empresarial, que parecen ser elevadas en alrededor de 70% de los países de importancia sistémica (por PIB), podrían amplificarse en el caso de una desaceleración económica.

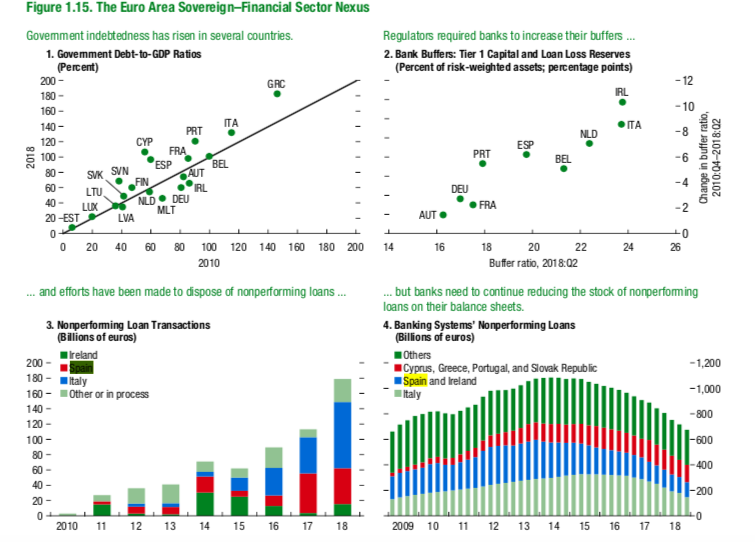

Entre los epicentros que podrían desatar seísmos destaca el cordón umbilical que une la deuda pública y el sector financiero en la zona del euro. "Los desafíos fiscales en algunos países podrían impulsar bruscamente los rendimientos de los bonos lo que generaría pérdidas significativas para los bancos con grandes tenencias de deuda gubernamental", destaca Adrian, quien recuerda que este asunto fue el que desató la crisis del euro en 2011.

El GFSR destaca como los canales financieros entre la deuda soberana y los bancos se han fortalecido en los países europeos más endeudados, entre los que se encuentra España. De hecho, recalca como las carteras de bonos gubernamentales nacionales en los sistemas bancarios son grandes en relación con los activos en varios países, particularmente Bélgica, Italia, Portugal y España.

Las razones que respaldan este hecho son diversas. En algunos casos reflejan como los bonos del gobierno en muchos de estos países generan un mayor rendimiento. Tampoco hay que olvidar que muchos bancos utilzan estos bonos como garantía para acceder a las ayudas del Banco Central Europeo. También hay que recordar que las carteras de bonos del gobierno pueden aumentar sin reducir los niveles de capital Tier 1 y que las regulaciones sobre liquidez tratan los bonos soberanos como activos líquidos.

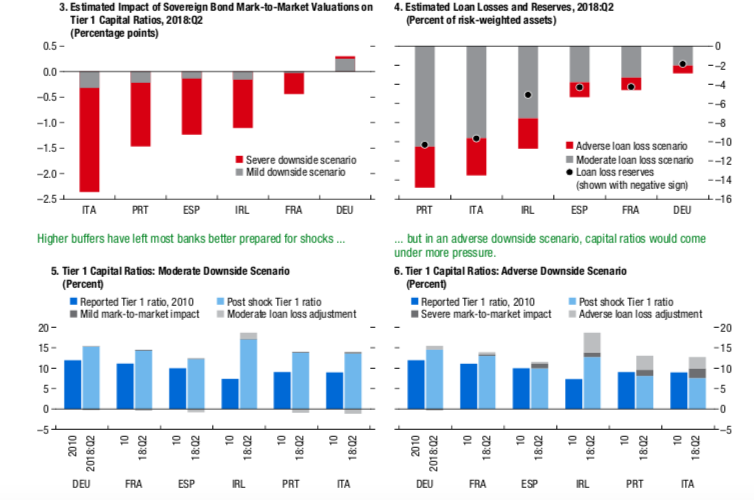

En estas circunstancias, el Fondo estima que la creciente exposición a la deuda soberana y el riesgo de que se produzcan posibles rebajas de calificación sobre esta deuda hacen que los bancos de algunos países sean más vulnerables a un shock. El FMI ha elaborado dos simulaciones (un escenario relativamente medio y otro severo) para estimar las pérdidas derivadas de una pérdida de valor de las carteras de deuda soberana de los bancos de la zona euro supervisados por la Autoridad Bancaria Europea.

"En el escenario severo, los fuertes aumentos en los rendimientos de los bonos del gobierno generarían pérdidas significativas para los bancos en Italia, Portugal y España, en particular", alertan los funcionarios del organismo multilateral.

Para prevenir el posible impacto de este escenario, el Fondo vuelve mirar los niveles de los préstamos tóxicos y en mora que todavía acumulan las entidades bancarias, que el FMI considera todavía "importantes" ya que podrían potencialmente inducir pérdidas adicionales, que en algunos casos pueden ser mayores a las reservas acumuladas para pérdidas de este tipo.

De todas formas, estos resultados no tienen en cuenta varios factores que podrían mitigar el impacto de los riesgos soberanos en el sector bancario europeo, como las coberturas que los bancos tienen para mitigar estas pérdidas o el hecho de que algunas categorías de los prestamos toxícos podrían generar pérdidas más bajas de las que implica el análisis del Fondo.

No obstante, la deuda del sector empresarial en las economías avanzadas, los desequilibrios financieros en China y posibles efectos de contagio así como los flujos de cartera volátiles a los mercados emergentes o los precios de la vivienda en riesgo, son otras de las vulnerabilidades que amenazan a la estabilidad del sistema financiero global.

El director del Departamento de Asuntos Monetarios y Mercados de Capital del FMI destaca que estos factores "pueden amplificar el impacto episodios repentinos, como una desaceleración económica más aguda de lo previsto, un cambio inesperado en la política monetaria, o una escalada de tensiones comerciales". "Cuantas más son las vulnerabilidades, mayores son los riesgos para la estabilidad financiera", incide Adrian.