"Cellnex es una empresa que puede volar sola y Abertis nunca será un impedimento". Detrás de las palabras que ayer pronunció Francisco Reynés, consejero delegado y vicepresidente de Abertis y presidente de Cellnex, se esconde una de las claves de la operación por la que Atlantia pretende tomar el control de la concesionaria catalana.

De acuerdo con la legislación española, si el grupo italiano opta por lanzar una oferta pública de adquisición sobre Abertis, produciéndose un cambio de control a ojos del regulador, la italiana tendría también que lanzar una oferta sobre todo el capital de Cellnex o bien, en un plazo no superior a tres meses, reducir su participación por debajo del 30%. Una tercera opción es solicitar una dispensa a la Comisión Nacional del Mercado de Valores (CNMV); la cuarta es que se estructure una operación capaz de convencer al regulador de que la integración de Atlantia y Abertis no altera el status quo de poder.

La concesionaria no consolida en sus resultados a Cellnex y, tras lograr el apoyo de la junta ayer, el peso de los independientes en el consejo de la gestora de infraestructuras de telecomunicaciones ya supera el 50%.

No obstante, el Real Decreto 1066/2007, de 27 de julio, sobre el régimen de las ofertas públicas de adquisición de valores (Ley de opas) señala en su artículo 7 que en caso de fusión o toma de control de una sociedad con una participación superior al 30% de una tercera "deberá formularse oferta pública de adquisición" sobre esta última. "La oferta se formulará dentro de los tres meses siguientes a la fecha de fusión o toma de control", señala la norma. La ley indica, asimismo, que "no será obligatoria la formulación de la oferta cuando, dentro del plazo señalado, se enajene el número de valores necesario para reducir el exceso de derechos de voto sobre los porcentajes señalados (el 30%)" o bien, "cuando se obtenga una dispensa de la Comisión Nacional del Mercado de Valores".

A los precios de mercado actuales, el 100% de Cellnex está valorado en 3.696 millones de euros, por lo que esta obligación encarecería notablemente la oferta. Por ello, fuentes financieras señalan que si, finalmente, se diseña una operación de compra pactada y amistosa, Abertis podría reducir previamente su partipación en Cellnex si fuera necesario, con el objetivo de evitar que el nuevo grupo tuviera que opar a Cellnex.

Otra posibilidad es que dentro de los términos del acuerdo se pacte que Criteria aumente su participación lo suficiente para que el nuevo grupo controle menos del 30% del capital. Esta posibilidad abarataría el coste de la oferta para Atlantia. A los precios actuales, Abertis vale en bolsa más de 16.000 millones de euros, por lo que cualquier acuerdo para reducir su coste sería bienvenido por cualquier hipotético comprador.

Además, no está claro si Cellnex tendría encaje estratégico en los planes de Atlantia. Hasta ahora, ha sido un activo estratégico para Abertis, pero la compañía italiana se desprendió de este negocio con la venta de Towerco.

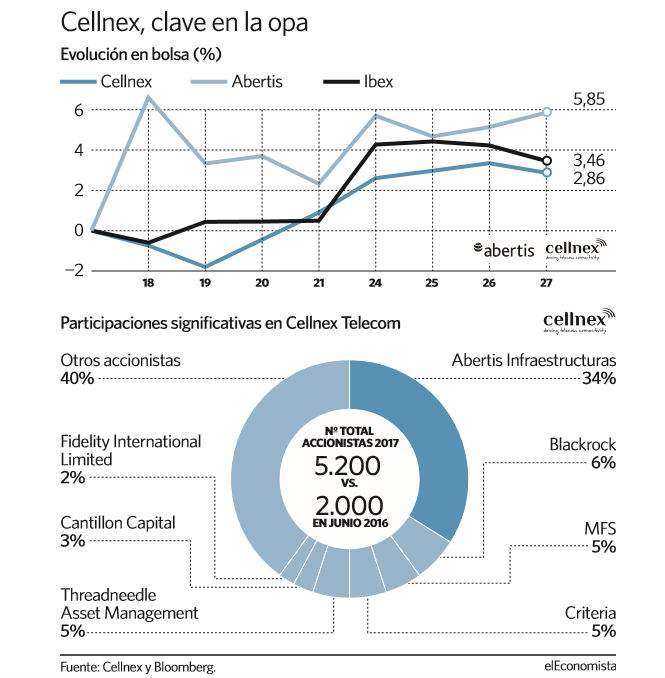

Por el momento, en bolsa, quien está recogiendo más positivamente la posible adquisición es Abertis, que avanza más de un 5% desde que se filtró el interés de Atlantia. Cellnex, por su parte, sube cerca de un 3%, pero el ascenso es especialmente significativo desde que se publicó que la compra será amistosa.