El análisis de la rentabilidad de los modelos de negocio de la banca fijado por el Banco Central Europeo (BCE) como prioridad de estudio durante 2016 se retrasa.

Arrancó iniciado el año con un alud de peticiones de datos a la industria, pero el ejercicio se ha topado por el camino con dificultades metodológicas -algunos datos hay que "fabricarlos" ad hoc- e incertidumbres de calado susceptibles de convertir en estéril la extracción hoy de conclusiones sobre el que es el parámetro crítico para la banca y mercados.

La incertidumbre más evidente son las vulnerabilidades del sistema financiero italiano y portugués. El Banco de Italia acaba, de hecho, de solicitar ayudas, apoyada por el propio BCE, para sanear los 360.000 millones de euros en activos tóxicos que arrastran sus entidades. Y Portugal tiene visos de ser la siguiente en dar el paso. Solo la solución de estas fragilidades podría, como ocurrió en España, desencadenar integraciones, compras o fuertes desinversiones que distorsionarían el ejercicio, infieren fuentes financieras. Y no sería la única.

El mismo test de estrés, cuyos resultados divulgará la autoridad bancaria europea (EBA, por sus siglas en inglés) a final de este mes o los trabajos iniciados por el MUS para obligar a las entidades a acelerar la venta de los activos tóxicos podrían afectar a las estrategias, y por derivada, a los modelos de negocio que se propone evaluar.

Los apuros de Italia y Portugal

El Mecanismo Único de Supervisión (MUS) del BCE asumió el rol de vigilar la estabilidad del sistema bancario europeo en el otoño de 2014, después de someter a la industria a un profundo examen de salud y penúltima prueba de resistencia. Reparados los déficit de capital aflorados en dichos ejercicios y construida en la industria una solvencia confortable, amplió su foco hacia otros muchos vectores.

Para 2016 anunció que las prioridades supervisoras pivotarían fundamentalmente sobre cinco riesgos: el crediticio, la liquidez, la adecuación de capital y gobernanza de los riesgos y la calidad de los datos, junto a escrutar la viabilidad de los modelos de negocio y rentabilidad.

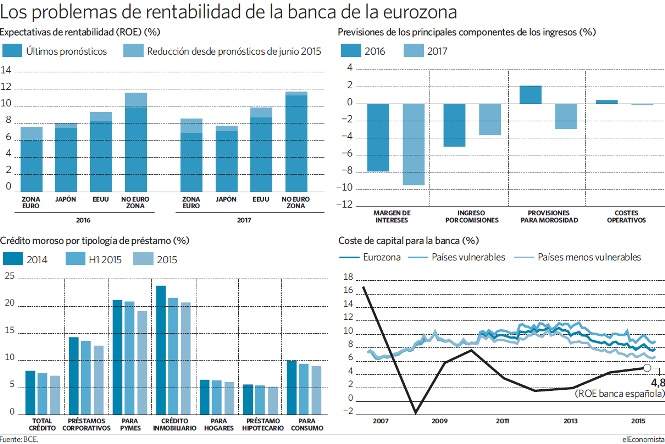

El alto nivel de deterioro de los activos que soportan muchas entidades y el prolongado periodo de tipos de interés bajos -hoy, incluso, negativos- mantiene sumida la rentabilidad sobre recursos propios de la banca europea (Roe) en un insuficiente 4,6% cuando el coste del capital se mueve en umbrales de 8%.

No son los únicos factores que la presionan. La exigente y costosa regulación y el débil crecimiento de los volúmenes de negocio son vientos de cara que no ayudan a mejorar los necesarios resultados.

Por eso, el supervisor europeo ha puesto el foco sobre este parámetro, clave en la viabilidad de las propias entidades, y la inquietud es identificar si una rentabilidad es baja por factores transitorios o es un problema estructural por un modelo de negocio inconveniente.

Si bien el organismo dirigido por Danièle Nouy precisó que podría tardarse más de un año en aplicar el examen plenamente, fuentes financieras coinciden en que los trabajos se han iniciado, hasta el punto de que BCE ha puesto incluso trabas a ciertas decisiones en alguna entidad porque afectaban a su rentabilidad a largo plazo, pero el ejercicio va con más retraso del previsto. La simple recolección de la información, estadio muy preliminar a extraer conclusiones, está siendo complicada porque ha solicitado un desglose de datos que no se encuentran así recogidos en la contabilidad de las entidades.

La intención del MUS es identificar cuáles son las palancas de rentabilidad en las entidades individualmente y por modelos de negocio. A tal efecto, se dirigen catas en el acopio de datos por grupos de entidades, con la complejidad añadida de tratamiento que esas informaciones colectivas acarrea.

Otras fuentes financieras señalan su desconocimiento aún sobre los parámetros específicos que el organismo identifica como motores de rentabilidad y el propio perímetro -si el análisis es a nivel consolidado en los grupos bancarios o extraerá conclusiones individuales de sus filiales, país a país-.

En la plantilla enviada en su día, el Mus exigía a los bancos presentar una proyección de su rentabilidad en un plazo de cuatro años, con detalle de cómo esperan conseguirla. Una parte del ejercicio, sospechan en el sector, sería testar la fiabilidad de esas proyecciones comprobando cuánto se desvían del objetivo en el primer año, antes de abordar el examen integral.

Ese primer estudio daría además tiempo a conocer los eventuales efectos derivados del análisis de los modelos de riesgos en el que también se encuentran volcado, de las pruebas de esfuerzo, de los trabajos para evacuar los activos morosos y ladrillo o la solución de los problemas en la banca italiana y lusa.