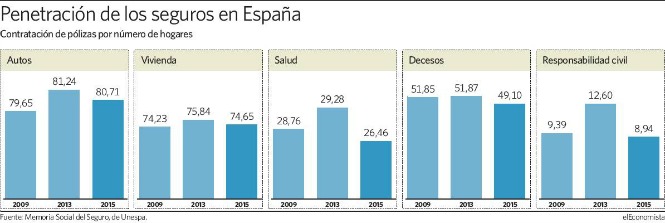

Los apuros presupuestarios de las familias con la crisis han provocado un retroceso en la penetración del seguro en los últimos ejercicios. Entre 2013 y 2015, el porcentaje de hogares con pólizas de Salud menguó, por ejemplo, desde el 29,28 al 26,46%.

Se trata del ramo que peor ha encajado las estrecheces económicas por detrás de las garantías de responsabilidad civil, cuya capilaridad disminuye desde el 12,6 al 8,94%. Pero sufren todos, aunque el efecto en autos es marginal y en hogar apenas se pierde un punto de cuota, según se desprende de la Memoria Social del Seguro que elabora con carácter anual la patronal Unespa.

A pesar de la retracción, su implantación excede los umbrales existentes en el arranque de los problemas económicos, fruto del esfuerzo comercializador de las compañías y de una mayor concienciación ciudadana sobre las ventajas de contar con las diversas coberturas. Se trata de un producto que, una vez suscrito, se valora. Pero la prolongación la crisis pasa factura porque ha acabado afectando a los ingresos medios de los hogares, forzado por tanto a optimizar sus recursos; a la vez que jugaba igualmente en contra el descenso en la compra de vehículos y de viviendas.

Diferencias por regiones

La oportunidad clave de suscripción para las póliza de hogar tiene lugar en el momento de contratar la hipoteca, al tratarse de una cobertura exigida por la entidad financiera y que el ciudadano suele mantener cuando deja atrás la deuda. No en vano tres cuartas partes de los hogares aseguran su casa, aunque con diferencias notables entre comunidades autónomas.

En el País Vasco alcanza la mayor difusión, con su extensión al 89% de las viviendas. Y en Canarias, Galicia y Baleares ni siquiera es la mitad, puesto que ronda el 40%. La capilaridad en el norte se deriva de los fuertes daños encajados con la "gota fría" de 1983 y que ha dejado la huella entre los ciudadanos de lo provechos que puede resultar estar protegido.

En contraste, las pólizas de Salud se venden peor en el noroeste: en Galicia y Asturias están presentes en menos del 14,5% de los hogares, porcentaje que solo supera a Valencia, donde la extensión se limita al 13%. En el extremo contrario es una garantía que se encuentra entre el 25 y 37% de los hogares en Extremadura, Baleares y Madrid.

La cobertura más extendida es la de autos. Llega al 80% de los hogares, con mayor implantación en Extremadura, Baleares, Murcia y Castilla-La Mancha y menor presencia en Barcelona o Madrid. Unespa explica esta aparente singularidad de menor extensión en las ciudades más ricas en que son las que disfrutan de una mayor red de transporte público y hacen más prescindible tener un utilitario.

El producto de menor difusión es el de responsabilidad civil por su especialización, al consistir en garantías contratadas por profesionales o para realizar cierto deporte o ejercer una determinada actividad. La media nacional se sitúa en cerca de nueve contratos por cada 100 hogares, si bien la expansión oscila desde el 37,46% registrado en Extremadura, donde es exigible para la práctica de la caza, y menos del 3% en Murcia, Cataluña o Asturias.