Si el ciclo expansivo que vive hoy la economía de EEUU termina de forma brusca, el resultado puede ser bastante peor que en otras ocasiones. La desconfianza puede invadir a los inversores y el crédito se podría detener, la pérdidas en bonos emitidos por compañías con cierto riesgo serían muy superiores a las vistas en ciclos anteriores, aseguran los expertos de Bank of America.

En palabras a Bloomberg, Edwin Tai, gestor de carteras en Newfleet Asset, da un dato directo y totalmente esclarecedor de la situación: "Nunca antes habíamos tenido tanta deuda corporativa y tanto apalancamiento, esto incrementa el dolor potencial".

En el actual contexto de tipos casi cero, los bonos basura no están compensando el riesgo real que están asumiendo los inversores, asegura Michael Contopoulos, estratega de crédito en Bank of America. Los inversores buscan bonos que ofrezcan algo de rentabilidad, por lo que su radar se extiende hacia un tipo de deuda de gran riesgo, que pertenece a empresas cuya solvencia puede desmoronarse cuando las condiciones financieras empeoren.

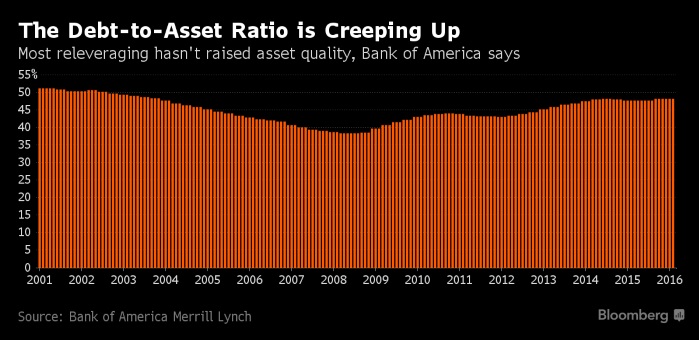

Unos ratios poco sólidos

Las empresas con rating considerado como 'basura' muestran unos ratios de solvencia bastante deteriorados. Entre ellos destaca el ratio deuda/activos que en la actualidad está en el 48%, su nivel más alto de los últimos 10 años.

Cuando los ciclos financieros llegan a su fina, los bonos corporativos pierden de media unos 70 centavos de cada dólar cuando el emisor se declara en quiebra. Sin embargo, en este nuevo ciclo en el que los bonos basura están alcanzando precios más elevados, las perdidas van a estar más cerca de los 80 centavos de dólar.

Quizá determinados bonos basura estén alcanzando precios que nunca hubieran alcanzado si otros activos ofreciesen la rentabilidad adecuada en un entorno de tipos más normal que el actual. Cuando la marea de crédito y tipos baje, estas empresas podrían enfrentarse a una dura realidad, que también afectará de lleno a los firmas e inversores particulares que han depositado su confianza en estos bonos.

Alan Holtz, director de reestructuraciones y cambios en AlixPartners, señala que "gran parte de las empresas que pasaron por grandes problemas hace unos años fueron capaces de encontrar una solución temporal gracias a este nuevo ciclo de crédito... Sin embargo, estas condiciones actuales no se van a extender eternamente, por lo que este tipo de compañías tendrán que enfrentarse a grandes tensiones".

Como suelen explicar los economistas, es conveniente diferenciar entre las empresas insolventes y las que simplemente se enfrentan a una escasez de liquidez temporal. Puede que durante este ciclo financiero, muchas empresas que a lo mejor eran 'insolventes' (o su balance estaba muy deteriorado) hayan conseguido salvar los muebles por las condiciones ultra-laxas de crédito y el apetito por el riesgo de los inversores.

No obstante, cuando este ciclo culmine puede que muchas de estas empresas tengan que enfrentarse a la realidad y las quiebras sean mucho más dolorosas que en otras ocasiones, con las consecuencias que puedan tener para la economía y los mercados financieros. A esta situación se le podría sumar otro problema más, que el 'boom' de las compañías energéticas en EEUU, que ahora están bajo gran presión por el desplome de los precios del petróleo.