El precio de la vivienda muestra su primera subida desde 2008, dice el Ministerio de Fomento. Registra su mayor alza desde 2007, apunta el Instituto Nacional de Estadística. El ajuste está próximo a tocar suelo, indican desde Tinsa. Hay tanta disparidad de datos como organismos existen. ¿Quiénes van a ser los nuevos reyes del ladrillo?

Lo primero que hay que tener en cuenta las estadísticas arrojan medias y que, evidentemente, el estado de salud del sector será distinto en costa que en interior, en una comunidad que en otra. Aunque todo parece indicar que el final del intenso proceso bajista del precio de la vivienda se está produciendo hay que valorar si los actuales niveles de precios parecen interesantes para aquellas personas con capacidad de compra.

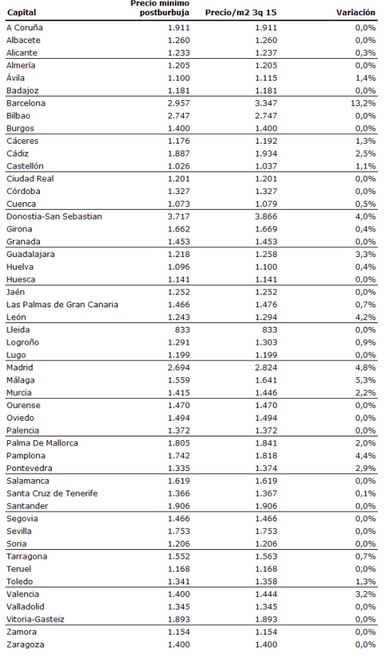

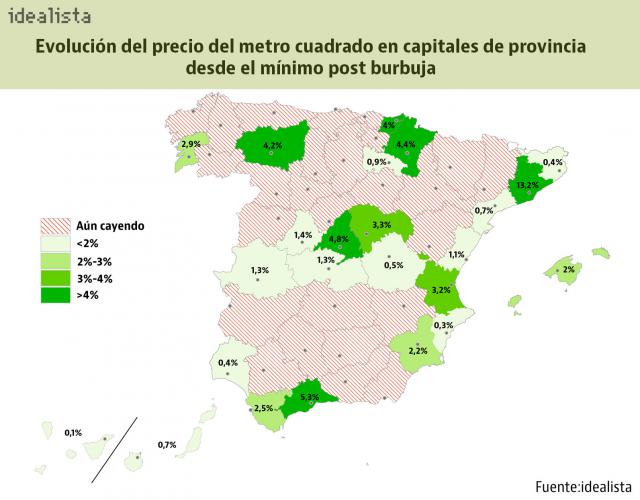

Lo que sí está claro, es que determinadas capitales españolas parecen haber dejado atrás el suelo alcanzado tras años de descensos y están iniciando su camino hacia la normalización de precios. Así lo recoge un estudio publicado por Idealista.

En primer lugar, destacan, figura Barcelona, donde los precios repuntan con más fuerza y más lejos ha dejado los mínimos. En concreto, desde que sus precios tocaron suelo en el tercer trimestre de 2013 (cuando el metro cuadrado cotizaba a 2.957 euros), los precios se han incrementado un 13,2% hasta los 3.347 euros/m2 actuales tras ocho trimestres consecutivos de subidas.

Además de Barcelona, hay otro grupo de capitales, según Idealista, donde el precio ha crecido más de un 4% desde mínimos. En Málaga, por ejemplo, son un 5,3% superiores a los 1.559 euros/m2 del cuarto trimestre de 2014; también aparece Madrid, con un 4,8% de incremento desde los 1.641 euros/m2 del cuarto trimestre de 2014; Pamplona (4,4% desde los 1.818 euros/m2 del primer trimestre de 2014) y León (4,2% desde los 1.243 euros/m2 de hace sólo un trimestre). En San Sebastián el precio ha aumentado un 4% desde que tocara suelo en el segundo trimestre de este año con 3.717 euros/m2.

Fernando Encinar, jefe de estudios de Idealista, asegura que se puede confirmar la normalización de buena parte del mercado, si bien destaca que se está produciendo a dos velocidades. "Por un lado se encuentran las grandes ciudades, que llevan ya dos años ofreciendo resultados positivos, frente a buena parte del Estado, en el que los propietarios no tendrán más remedio que seguir ajustando precios, ya que en muchas zonas la oferta sigue alta y la demanda reducida".

En cualquier caso, Encinar señala que la vuelta a la normalidad parece consolidarse "y es indudable que tenemos más crisis detrás que delante y que, aunque sea a menor ritmo, la recuperación está más cerca para todos los mercados".

Además de las citadas capitales, otras 18 más registran precios superiores a sus mínimos de los últimos años, aunque su cuantía es todavía insuficiente para determinar si se trata de un incremento puntual o si estamos ante un cambio de tendencia. Las más destacadas son Guadalajara (3,3%), Valencia (3,2%), Pontevedra (2,9%), Cádiz (2,5%), Murcia (2,2%) o Palma de Mallorca (2%).

Por otro lado, la mayoría de capitales españolas parecen no atisbar el suelo. Un total de 26 de las 50 capitales de provincia españolas aún siguen marcando mínimos históricos desde que alcanzaran sus máximos en 2007.

La normalización, por barrios

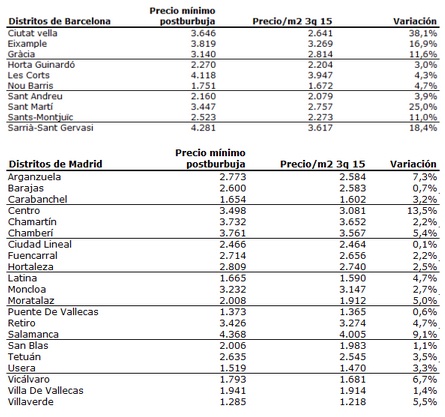

Del mismo modo en que sucede entre las capitales, los distintos distritos de las grandes ciudades están mostrando comportamientos diferentes. No se tratan de mercados uniformes.

En Barcelona, el mayor despegue del precio tras la crisis se ha producido en Ciutat Vella, donde los propietarios piden un 38,1% más por sus viviendas, mientras que en Sant Martí el crecimiento alcanza el 25%. Les siguen Sarrià Sant Gervasi (18,4%) y Eixample (16,9%). Pero el crecimiento de dos dígitos no es unánime en todas las zonas de la ciudad condal. En Horta Guinardó el precio se ha recuperado un 3%, en Sant Andreu un 3,9%, en Les Corts un 4,3% y en Nou Barris un 4,7%.

La situación es similar en la ciudad de Madrid donde el distrito Centro marca precios un 13,5% superiores al mínimo post burbuja. El alejamiento del suelo es también palpable en Salamanca (9,1%), Arganzuela (7,3%) o Vicálvaro (6,7%). Aunque ningún distrito de la capital ha registrado precios mínimos este trimestre, las diferencias de algunos con los valores más bajos registrados no permite asegurar que su tendencia bajista haya terminado o esté próxima a hacerlo. Es el caso de Ciudad Lineal (0,1%), Puente de Vallecas (0,6%) o Barajas (0,7%).