Cada día aparecen nuevos indicadores optimistas sobre la marcha económica. Pero al termómetro que toma el pulso al país se le escapa que una parte notable de la ciudadanía continúa sin sentir la mejora en su presupuesto doméstico o prefiere esperar y ver antes que tomar decisiones que obliguen a endeudarse, por miedo a lo que todavía pueda ocurrir.

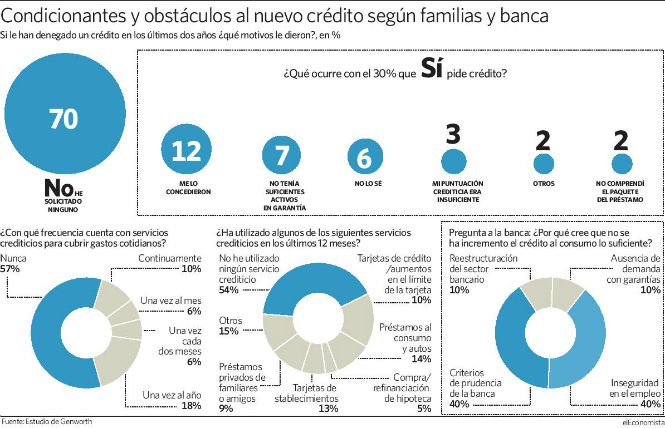

Según una encuesta realizada por el grupo financiero Genworth, un 70% de las familias no han solicitado préstamo alguno en los dos últimos años, dato que corrobora la queja permanente de la banca de ausencia de demanda para excusar la falta de impulso en la nueva financiación, aún cuando nada en liquidez.

La tarta se ha reducido de manera dramática. Pero es que además, del 30% restante que sí demandó algún tipo de financiación, solo la mitad -un 12% sobre el total de entrevistados- lo logró. El resto de operaciones fracasaron por cuestiones como carecer de suficientes garantías o no alcanzar el perfil mínimo exigible por el banco para prestarle.

La mayoría de ciudadanos, un 57%, evita comprar a crédito o plazos los artículos corrientes, tales como comida o alimentación, aún disponiendo de tarjetas. Y los que sí lo hacen, solo un 10% confiesa que es un hábito de pago y financia de forma habitual los gastos básicos del hogar.

Tendencia a la baja antes de la crisis

Antes de la crisis se había producido una tendencia clara hacia dicha práctica, siendo frecuente adquirir bajo financiación, simplemente pagando con la tarjeta a plazos, mobiliario para el hogar o electrónica, el material escolar de los niños o el dentista y hasta un viaje costoso para las vacaciones.

Entre el espectro de los que sí financian sus compras, un 21% usa el dinero de plástico emitido por un banco y otro 13% las tarjetas de las propias tiendas o establecimientos, cuota igual al crédito al consumo y compra de coches a plazo. El estudio revela que apenas un 5% reconocen haber cerrado con éxito una operación hipotecaria para su casa.

¿Pero qué es lo que falla? Las entidades de crédito y firmas de seguros encuestadas reconocen que el crédito no se incrementa lo suficiente por los exigentes criterios de prudencia de la banca y la inseguridad en el empleo. Ambas razones son apuntadas en el 40% de los casos, respectivamente. Otro 10% lo justifica en el proceso de reestructuración del sector financiero, idéntico porcentaje para los señalan falta de garantías del que solicita la financiación.

Recuperar la tasa de ahorro

"Es fundamental recuperar la tasa de ahorro de las familias y de las empresas. Hay que incentivar que las empresas trabajen con capital propio, por ejemplo, con una mayor exigencia de equity para acceder al crédito", refiere en el estudio Fernando Fernández, profesor de Economía en IE Business School.

En la misma línea, la gerente del Instituto de Estudios Económicos, Almudena Semur, pone el acento en que hay que "mentalizarse" de que ha cambiado el paradigma, y "una empresa en estos momentos tiene que tener unos fondos propios saneados para pedir crédito".

La presidente de la Asociación General de Consumidores (Asgeco), Ana Isabel Ceballo Sierra, infiere que "los bancos seguirán siendo muy prudentes y concederán crédito solo con plenas garantías", mientras continúen sin despejarse las incertidumbres que los rodean.

Los expertos entrevistados por Genworth -nueve especialistas en economía, financiación y consumo- coinciden en que la situación ha mutado. Para que el crédito ayude a recuperar el consumo y la economía, abogan por dar un salto cualitativo en la formación financiera del ciudadano, a fin de que se endeude con responsabilidad y no asuma riesgos insostenibles.