Es el producto más vendido en las oficinas bancarias en los últimos meses. Se presenta como la alternativa a los depósitos, pero no tiene nada que ver. Además, elEconomista ha podido saber que la banca está vendiendo preferentes como si fueran depósitos.

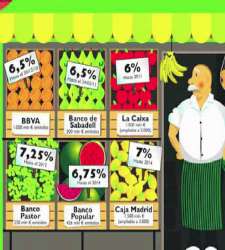

Buenos días, Carlos. Le llamo porque le ha vencido el depósito que tenía contratado con nosotros. Y viendo lo poco que le daría si lo renueva, había pensado que a lo mejor le intesaría meter ese dinero en participaciones preferentes de nuestra entidad. ¡Le darán más un 6 por ciento el primer año!". Ésta es la típica conversación que los clientes de las oficinas bancarias están teniendo con los comer- ciales de la entidad. En lo que va de año, va camino de captarse más de 7.000 millones de euros con este producto en las sucursales, pero pensar que las preferentes son alternativa a los depósitos es mezclar churras con merinas. Mientras que cuando usted contrata un depósito, al final del periodo recibe el interés más el dinero prestado, en las preferentes la historia es bien distinta. Es un producto perpetuo, para toda la vida, por lo que usted recibirá el rendimiento fijado cada año y si quiere conseguir el principal deberá venderlo en mercado, por lo que podría recibir menos de lo que pagó en un principio. No debe olvidar que cotiza, como una acción.

Por eso, es tan importante conocer lo que está comprando y leer detenidamente el folleto informativo del producto. Normalmente consta de dos o tres hojas, que aunque no son muy agradables a la vista, cuentan con la información necesaria para saber si es interesante o no. De esta forma, usted tendrá las herramientas necesarias para saber en qué va a invertir su dinero.

Justo al inicio, sin tapujos y con mayúsculas, la CNMV advertirá si el producto ofrece una rentabilidad adecuada o no a la situación de mercado y al riesgo del emisor. Dos emisiones de preferentes han tenido avisos del regulador: BBVA y Banesto. En el primer caso, la CNMV aseguró que no había mercado para valorar si el interés que daba era el adecuado o no, porque se emitió en plena crisis crediticia a finales de 2008. Sin embargo, en la de Banesto ha ido más allá y explica que ofrece "una rentabilidad sensiblemente inferior [...] a la que en estos momentos están exigiendo los inversores profesionales y cualificados, atendiendo al riesgo que incorpora, e inferior asimismo a la ofrecida por productos equiparables de otros emisores comparables", comenta.

Si al inicio no tiene la advertencia del regulador es porque esta emisión sale al interés adecuado, según las firmas independientes que la valoran. Después de la posible advertencia, se relatan los aspectos relevantes del producto. Y es que, aunque le intenten asemejar las preferentes a los depósitos, no tienen nada que ver, ya que en caso de suspensión de pagos, este producto no estaría cubierto por el Fondo de Garantía de los Depósitos -que le asegura hasta 100.000 euros-. Otro de los aspectos que se matizan es que ni son acciones ni dan preferencia a nada. De hecho, si usted invierte en preferentes sería de los últimos en recuperar su dinero, sólo por delante de los accionistas.

Vigile los riesgos

La tercera parte de un folleto, pero que puede ser la más interesante, es en la que se relata los riesgos que pueden tener. Estos coinciden en la mayoría de las emisiones, aunque cada trípico incluye su particularidad. Normalmente existen nueve principales riesgos: de remuneración, pérdidas, perpetuidad, prelación, mercado, liquidez, emisión, rating y emisor.

Aunque de forma técnica una de las advertencias es el "riesgo de no percepción de las remuneraciones", lo que quiere decir es que la rentabilidad no es segura, ya que depende de que la entidad obtenga beneficios. Además, si un año no se consigue ganancias no obtendrá su remuneración, pero es que al siguiente ejercicio no se cobrará la rentabilidad pasada tampoco. Esto se llama participación preferente no acumulativa y es lo que ocurre en la mayoría de las emisiones de este año.

Tampoco hay que olvidar que este tipo de producto cotiza en un mercado poco líquido, por lo que se pueden generar pérdidas al intentar recuperar la inversión. Son los conocidos riesgo de mercado y de liquidez.

Consulte la información completa en la edición de fin de semana de diario elEconomista