Madrid

Lo que en un principio fue una idea puesta en marcha por las low cost para complementar los ingresos derivados de sus billetes, ya que estos eran, teóricamente, mucho más baratos que los de las líneas aéreas tradicionales, ha sido adoptado por todas, de forma que, en los trayectos de corto y medio radio, salvo excepciones, ya hay que rascarse el bolsillo y pagar por algunos de los servicios que hasta el año 2000 eran gratuitos.

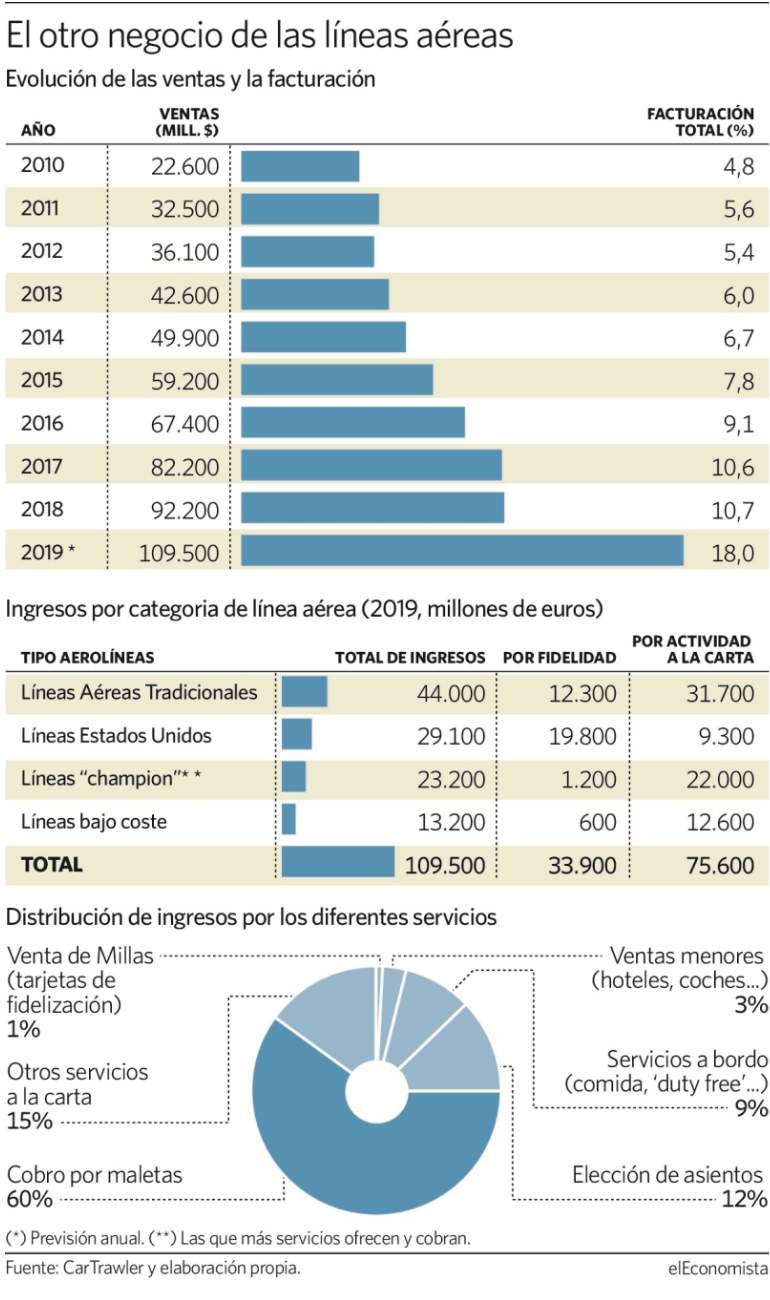

De acuerdo con el estudio que realiza anualmente la empresa tecnológica de análisis CarTrawler, por décimo año, y para el que se tienen en cuenta los usos de estos servicios prestados por 160 aerolíneas, la previsión de ingresos que van a obtener todas las líneas aéreas en el año 2019 se va a aproximar a los 98.100 millones de euros, (109.500 millones de dólares), lo que, frente a los 83.610 millones del año anterior, supone un 18% de crecimiento. De ellos, las tajetas de los clientes frecuentes (fidelidad) suponen 30.510 millones de euros, el 31,1% del total; mientras que las actividad a la carta -incluye todos los servicios que ya se han comentado antes- llegan a los 68.040 millones, es decir, el 68,9%.

La estimación que realiza CarTrawel, supone que en el año 2019 se van a multiplicar por cinco los ingresos por "ancillarys" alcanzados desde el año 2010, cuando llegaron hasta los 20.340 millones. Los ingresos adicionales son de casi 22 euros por pasajero, cuando en el año 2010, eran de 7,57 euros.

Y ¿cuáles son esos servicios que se llaman complementarios? Pues todos aquellos que generan a las compañías aéreas ingresos por las actividades desarrolladas más allá de los billetes que venden a los viajeros. Se trata de cobrar una cierta cantidad por las maletas, la comida a bordo, el tener tal o cual asiento, o la plaza reservada, pagar el billete con una tarjeta y mejor a través de la página web, la fidelización con la venta de millas al viajero que lo hace con frecuencia en la compañía, Internet a bordo, merchandise, etc.; o ya, incluso en los últimos años son numerosas las líneas que ofrecen reservas de vehículos de alquiler, hoteles, excursiones en los destinos, el acceso a la sala vip de los aeropuertos, etc.

Necesidades de los pasajeros

Según el director comercial de la consultora, Aileen McCormack, el estudio subraya "la importancia que está teniendo la sofisticada gama de productos que ofrecen las aerolíneas", y que, "en pocas palabras, la industria ha sido transformada y los transportistas deben ahora adoptar una amplia gama de servicios para satisfacer las necesidades individuales de los pasajeros".

En el análisis se lleva a cabo una división en cuatro categorías, como son las aerolíneas tradicionales; las compañías del área estadounidense; las que se denominan champion, por ser las que generan una mayor actividad con este tipo de servicios; y, las low cost, que marcaron el camino a las otras aerolíneas.

Las aerolíneas tradicionales representan la categoría general que implica el mayor número de transportistas. Su actividad de ingresos auxiliares suele basarse en las tarifas asociadas a las maletas, como puede ser el exceso de equipaje o el mayor peso de alguna de ellas; la mejora de asientos; los menú que se sirven a bordo, sobre todo en los vuelos de corto y medio radio; las compras de merchandise que se ofrecen; el alquiler de vehículos, reservas de hoteles; puntos de fidelización, etc. Su proyección apunta a unos ingresos en el año de 39.600 millones de euros, de los que 11.880 millones vendrían de la fidelización, y 28.530 millones de las actividades a la carta. El porcentaje de los ingresos promedio de estas compañías ha aumentado un 8,2%, frente al 6,2% del año anterior.

En cuanto a la categoría de las principales aerolíneas estadounidenses, se apunta que continúan generando fuertes ingresos auxiliares a través de una combinación de ventas de millas de viajero frecuente, con las tarifas de los equipajes y asignación de asientos. El porcentaje de ingresos para este grupo aumentó un punto, pasando del 14,2% del 2018 al 15,2% en el presente ejercicio. Por ejemplo, American Airlines, Alaska, Delta, Southwest y United han superado los 16.470 millones.

El tercer grupo o categoría, es la que se denomina champion, y que es la que corresponde a las líneas aéreas que generan la mayor actividad de los ingresos operativos por este tipo de servicios. Se prevé que van a facturar del orden de los 20.880 millones ; de los que 1.080 millones provienen de la fidelidad, y los 19.800 millones restantes a la actividad a la carta. En el porcentaje de crecimiento, se apunta a que ha pasado del 33,9% en 2018 a 36,1% en el presente. Destacan los operadores AirAsia, Jet2, Pegasus, Viva Aerobus y Volaris. Y también se suele incluir en esta relación a Ryanair.