Madrid

Los efectos positivos de los tipos de interés ultrabajos para los bancos, que habían venido compensando los negativos. Las tasas, a pesar de estar en mínimos históricos negativos (con un euribor en -0,33%), ya no contrarrestan la caída de los ingresos que obtiene el sector por la concesión de préstamos y la retribución por productos de renta fija ya que sus costes financieros llevan varios trimestres escalando.

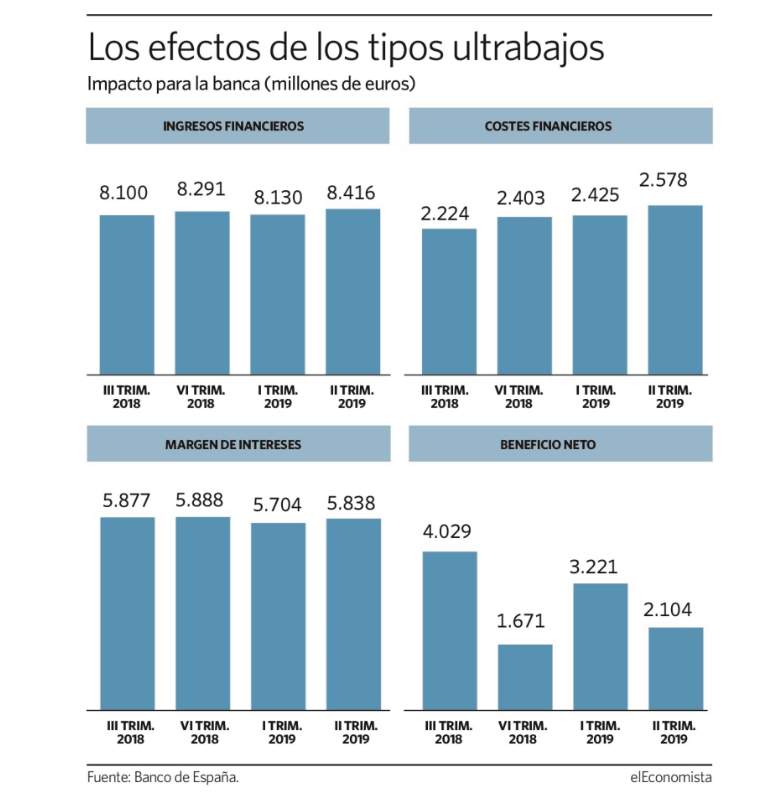

Según los datos del Banco de España, las entidades de nuestro país abonaron entre abril y junio 2.578 millones tanto a familias como a empresas y otras instituciones (entre ellas el BCE) por los recursos captados para poder llevar a cabo su actividad crediticia. Y eso, también, a pesar de que han comenzado a cobrar por los depósitos a los clientes corporativos y a los de banca privada.

La cifra es superior en un 15% con respecto al mínimo histórico del tercer trimestre del año pasado, cuando las entidades apenas abonaron 2.224 millones para financiarse. Desde entonces, la progresión ha sido ascendente de manera continua y supone ya un alza del 16%.

En los últimos años esta partida ha sido clave para el sostenimiento de las cuentas del sector por la bajada en los intereses que pagaba a sus clientes y los inversores. En 2014 la suma ascendió a más de 27.000 millones. En 2018, la cuantía había descendido a una tercera parte al situarse en menos de 10.000 millones.

2.104 millones es el beneficio conseguido por las entidades que operan en España en el segundo trimestre del año

0,04% es la retribución media que ofrece la banca por los depósitos y las cuentas a la vista de las familias

Gran parte de este descenso se produjo por los menores intereses que abonan por la emisión de instrumentos como bonos, obligaciones subordinadas y otros instrumentos que venden en los mercados internacionales, además de por la caída experimentada en los tipos que aplican en los depósitos a particulares y empresas. En la actualidad, según los datos del Banco de España, las entidades apenas abonan un 0,04% por los depósitos y las cuentas a la vista a las familias.

4,5% es el aumento de las pérdidas por deterioro de la banca en tasa interanual, hasta los 1.600 millones

Además, debido a la situación de tipos bajos, buena parte de los grupos financieros han dejado de ofrecer imposiciones a plazo a los hogares, con el objetivo de no trasladar las tasas negativas como sucede en el mundo corporativo.

Ingresos

Aunque los costes para financiarse han subido en los últimos doce meses, la banca ha logrado amortiguar el impacto con un aumento de los ingresos que recibe por créditos y por instrumentos de otra natiraleza. En el primer semestre, por ejemplo, la retribución de las nuevas hipotecas, por ejemplo, se ha elevado por la influencia de los préstamos a tipos fijos, aunque la entrada en vigor justo antes del verano ha provocado una bajada en los precios.

La facturación por intereses ha pasado de 8.100 millones en el tercer trimestre de 2018 a 8.416 millones en segundo de 2019, lo que representa un alza del 3,9%. Gracias a ello, el margen financiero de las entidades se mantiene en los mismos niveles. Éste se encuentra en algo más de 5.800 millones.

El objetivo del sector es ir poco a poco aumentando este margen, aunque en este escenario de euribor negativo la gestión del balance se presume complicada. Ante esta situación, otras palancas juegan un papel determinante para mejorar la cuenta y la rentabilidad, como es los ingresos por comisiones, los extraordinarios y la bajada de los costes operativos con el cierre de sucursales y el recorte de personal.

Estos parámetros ahora son clave, sobre todo después de que las pérdidas por deterioro de préstamos -otra de las palancas que estaban actuando como motores- haya dado el primer síntoma de debilidad, con la subida desde 2012. Uno de los factores de este incremento es el ascenso de la morosidad en los préstamos para la adquisición de bienes de consumo y de algunas industrias.