El Pacto de Toledo estudia reformular las pensiones de viudedad para adaptarlas a la nueva realidad del momento social. El principal cambio vendría en el método de cálculo de la pensión, que quedaría condicionado a la situación financiera de la unidad familiar en la que conviva el beneficiario de la paga. Además, se plantea que otros factores como la edad o las cargas familiares también se tengan en cuenta a la hora de calcular la prestación.

Así lo recoge el documento sobre el que habrá de trabajar el próximo mes de enero la Comisión parlamentaria y donde los grupos políticos deberán consensuar cuál es la fórmula para reformar las prestaciones por muerte y supervivencia de la Seguridad Social, al cual ha tenido acceso elEconomista.

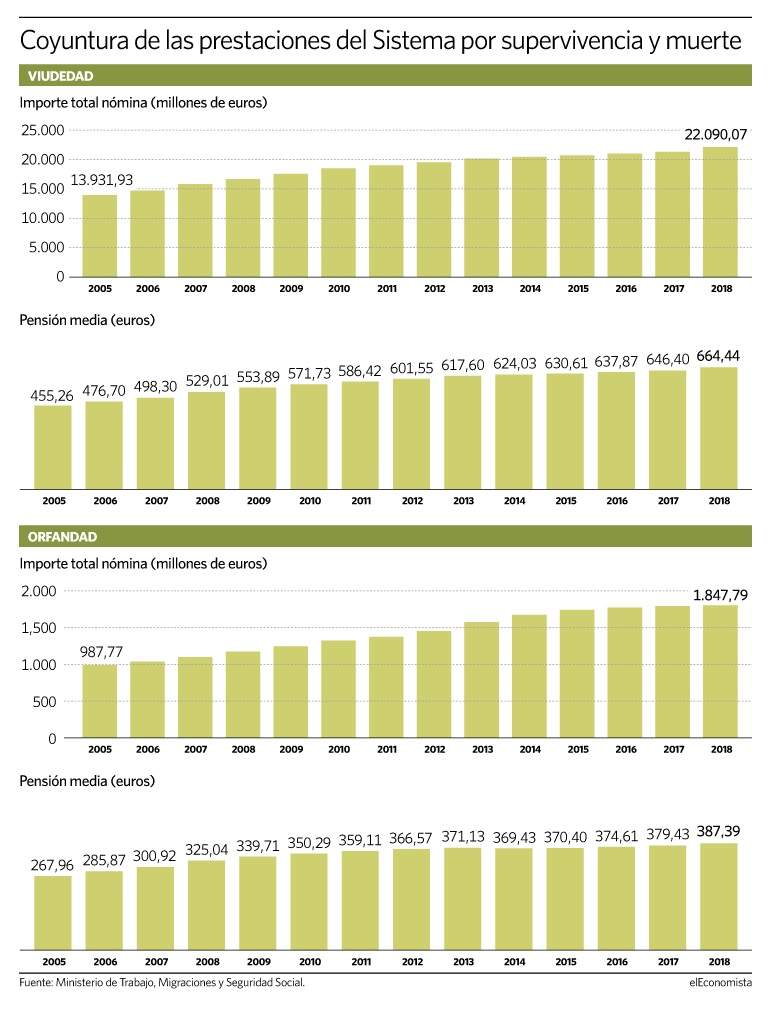

Actualmente, la pensión de viudedad de la Seguridad Social es una prestación económica de carácter vitalicio y de naturaleza contributiva, es decir, exige que el causante acredite unos requisitos mínimos de cotización y se concede a aquellos que han tenido un vínculo matrimonial o de pareja de hecho con la persona fallecida, que será el causante de la pensión. Y el cálculo de la cuantía se establece en el 56% de la base reguladora del causante, desde agosto de 2018, elevándose al 60% para el recién iniciado año, tal y como se aprobó en el último Consejo de Ministros, siempre que el beneficiario no tenga derecho a pensión pública y que no perciba ingresos por la realización de trabajo por cuenta ajena o propia y que no reciba otros rendimientos en cuantía superior a los límites exigidos para acceder a la pensión mínima por viudedad.

Capacidad económica

Concretamente, lo que está a debate en el Pacto de Toledo no es la conveniencia de este modelo, sino cuál debería ser el modelo de las futuras prestaciones. De hecho, el texto preambular habla de "garantizar una cobertura adecuada" de los beneficiarios, centrando la intensidad protectora en los mayores de 65 años, donde la pensión supone la principal fuente de ingreso "con el objetivo de garantizar una situación equiparable a la existente antes del fallecimiento del cónyuge". Es decir, se recomienda que para los casos actuales se continúe elevando el porcentaje de la base reguladora de la prestación.

Sin embargo, los grupos estudian la introducción de algunos elementos en el cálculo de la pensión que podrían reducir su cuantía para los nuevos viudos y viudas. El primero de ellos constaría -algo que ya se sugiere en la recomendación 13 del 2011, elaborada por la Comisión- en el encargo al Gobierno de un informe que determine el impacto en la cuantía de la prestación de tenerse en cuenta los periodos de cotización acreditados por el causante con una fórmula similar a la utilizada para el cálculo de la pensión de jubilación.

Otro elemento que podría distorsionar la futura cuantía de las pensiones, a la baja, es la eventual introducción, como ya ocurre en muchos países de la Unión Europea, de una prueba de rentas como criterio de acceso a la prestación, en el que se tendría en cuenta la situación financiera de todo el núcleo familiar. Cabe recordar que para los futuros beneficiarios será habitual que se hayan labrado una carrera de cotización, en el caso de la expedidas en periodo de retiro, o cuente con un empleo en el caso de las expedidas a menores de 65 años. Por ello, la naturaleza de garantizar el poder adquisitivo que el beneficiario tenía en estado de convivencia o matrimonio quedaría supeditado al nivel de renta o las necesidades familiares de cada caso.

Otro de las vías para la reformulación y adaptación de la prestación es, como ocurre en otros países del entorno, "el reparto de cotizaciones acreditadas por los cónyuges durante el periodo de convivencia, de modo que se vayan generando derechos propios y no derivados, como sucede en la actualidad, que recaen básicamente sobre las mujeres". Algo que sería similar a poder compensar entre los miembros de la pareja las aportaciones que hacen ambos para que de este modo cada miembro genere derechos propios, es decir, el derecho a la pensión por las cotizaciones funcionaría como una especie de bien ganancial.

En la misma recomendación que entrará a valorar en profundidad en el primer mes de 2019 -fecha en la que se podría alcanzar algún tipo de acuerdo en la Comisión del Pacto de Toledo- se aclara que la incoación establecida en 2011 para elevar hasta los 25 años el límite de edad a la que se puede percibir la pensión de orfandad ha sido cumplido en este periodo de tiempo.

Separación de fuentes

Una de las premisas que parece no se modificará en la resultante reforma de las pensiones públicas es el caracter contributivo de las prestaciones de viudedad y orfandad. Sin embargo, la Comisión parlamentaria pretende evaluar la eficacia de otras pagas por muerte y supervivencia, creadas en un momento en el que no existían las pensiones no contributivas, y que por lo tanto carecen de este sentido.

Concretamente, se habla de "liberar al sistema contributivo de coberturas que deben tener su acomodo en los niveles no contributivos o asistenciales", es decir, que tendrían que ser financiados con los Presupuestos Generales. Aquí entrarían también todo el pliego de reducciones en las cotizaciones sociales, como incentivo a la creación de empleo, además de "otras manifestaciones de las prestaciones de muerte y supervivencia". Todo ello, con el objetivo de reordenar y homogeneizar el sistema en cuestión.