La deuda soberana vivió la semana pasada los peores días en años. Italia arrastró al resto de países periféricos por la tensión política interna. Coincidencia o no, el porcentaje de adquisición de bonos italianos fue en mayo el menor desde que el BCE lanzó el programa Quantitative Easing (QE) en 2015. Representó el 15% respecto al total del programa de compras. Por su parte, la deuda alemana acaparó el 28% de las compras del BCE, en un récord histórico.

Había mucha curiosidad en qué había hecho el BCE durante la crisis política en Italia en las últimas semanas. La entidad monetaria está mirada con lupa desde que en 2012 Mario Draghi desplegó toda la artillería del BCE para salvar el euro. Para los países del norte de Europa, la institución está interviniendo en la economía de los países más allá de sus funciones con ayudas ilegales. Para sus críticos en los países sur, coinciden en que el BCE puede estar extralimitándose, pero en el plano político para influir a Gobiernos.

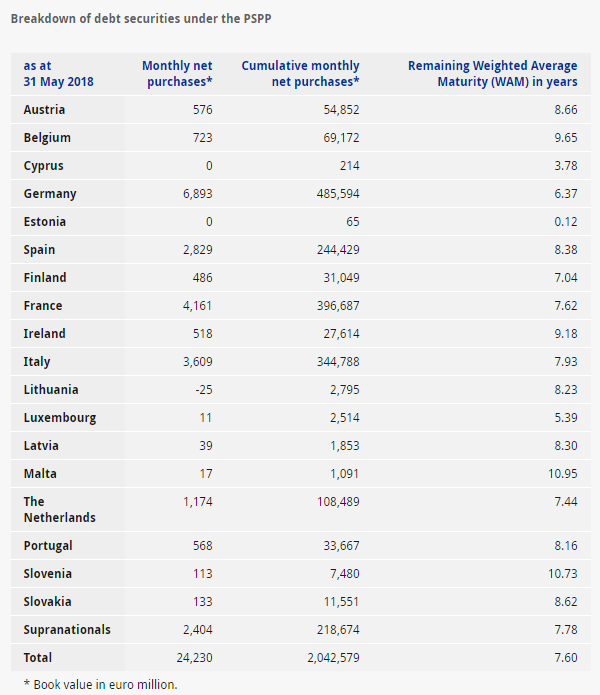

El BCE ha publicado en su página los activos por países que adquirió durante el mes pasado. La cuantía de deuda italiana que fue comprada el mes pasado por el BCE ascendió a 3.609 millones, el nivel más bajo en los últimos cuatro meses. Pero la cifra adquiere otras connotaciones cuando se tiene en cuenta el total de compras de deuda soberana, que fue 24.230 millones. Ello implica que el porcentaje de deuda italiana comprada representa el 15% del total: el nivel más bajo desde que está activo el programa QE.

Esta reducción del peso de las compras de la deuda italiana se produjo coincidiendo con la crisis política en Italia, con los partidos populistas de la Liga y el Movimiento 5 Estrellas (M5S) negociando un pacto de Gobierno, que incluían medidas contra el euro. La deuda italiana llegó a sufrir el mayor desplome en precio en 26 años, la rentabilidad del bono a diez años se disparó más del 70% superando el 3% y la prima de riesgo batió los 300 puntos básicos.

Problemas de liquidez en el mercado

Los operadores llegaron a hablar de problemas liquidez en el mercado para encontrar inversores dispuestos a comprar papel italiano. La crisis italiana se agudizó con el movimiento del bund alemán que llegó a caer en jornada por debajo del 0,2% de rentabilidad.

Curiosamente, el BCE se mostró especialmente activo sobre la deuda alemana. Las adquisiciones se elevaron a 6.900 millones de euros, representando el 28% de las compras netas de la institución. Una anomalía en la tendencia de adquisiciones desde que empezó el QE, que siempre se ha mantenido por debajo del 25%.

El programa de compras de deuda del BCE está diseñado para que la proporción de deuda país adquirida se corresponda con el peso de la economía dentro del euro. Pero justo en mayo el porcentaje se ha desajustado.

Explicación del BCE

Fuentes del BCE han explicado al Financial Times que puntualmente "en abril hubo un gran volumen de reembolsos de bonos alemanes que no pudieron reinvertirse en el mercado durante ese período, por lo que algunas de estas reinversiones se extendieron también a mayo para garantizar una implementación fluida".

La compra de deuda la realizan los bancos centrales nacionales de cada país en la mayoría de las ocasiones y no suelen ser perfectas respecto al peso de cada Estado miembro. Al siguiente mes se suelen compensar y en el pasado ha habido desviaciones que han funcionado a favor de Italia. El BCE explica que también redujo el porcentaje de deuda francesa, austriaca y belga debido a la necesidad de comprar una gran cantidad de bonos alemanes.

Sin embargo, los desajustes de mayo han dado munición a los partidos populistas en Italia para cargar contra el BCE. Claudio Borghi, el principal asesor económico de la Liga, ha declarado que "no era una sorpresa" que el BCE había estado comprando más bonos alemanes y señala al banco como principal responsable de los movimientos en el precio de los bonos.

Laura Castelli, una parlamentaria del M5S que participó en la redacción del contrato de coalición, dijo en una entrevista con Huffington Post que "el BCE y los bancos italianos habían frenado, "si no suspendieron" las compras de bonos italianos para aumentar la presión sobre la prima de riesgo.

El programa de QE tiene vigencia hasta final de diciembre, pero Mario Draghi ha advertido en cada declaración pública, que se puede prorrogar en caso de necesidad. Y aunque el BCE ponga fin a esta herramienta, la institución seguirá reinvirtiendo los vencimientos de deuda hasta drenar balance, por lo que el efecto de la compras se debe notar en tiempo, pese a que el BCE decida retirar las compras.

Además, los expertos señalan que el BCE tiene mucho margen de maniobra para aumentar el monto de compras de deuda italiana. El QE tiene el límite del 33% de tenencia del total de la deuda de un país para evitar problemas de ayudas ilegales. Actualmente el BCE posee menos del 25% de la deuda italiana.