El paquete de medidas firmado el jueves por el presidente de EEUU, Donald Trump, sienta sobre el papel las bases de una guerra comercial con China, al limitar sus inversiones en territorio nacional e imponer aranceles por valor de 60.000 millones de dólares a productos industriales.

Sin embargo, a la luz de la realidad actual entre estos dos bloques, es poco probable que el decreto pueda llegar a cumplirse tal como está redactado. Más aún teniendo en cuenta su clara intencionalidad política, dirigida a fortalecer la posición negociadora americana y a contentar a sectores de la opinión pública interna, que ven a China como una amenaza. Así, una recesión o una guerra dura son muy poco probables.

La Administración Trump está sobrerreaccionando de una forma clara ante la pérdida de poder e influencia de EEUU en el mundo. En los últimos años, todo el poder perdido por la primera economía global lo ha acumulado China, especialmente en áreas de influencia tradicional, como América Latina, el Pacífico y Europa. Sobre esa cesión de hegemonía en Hispanoamérica se pronunció en un tono crítico el actual jefe de Gabinete de Trump, el general John Kelly, ante el Congreso en febrero de 2014, cuando se encargaba del mando militar americano de la frontera sur.

En aquella comparecencia, Kelly responsabilizaba a los recortes en Defensa de los problemas futuros que para la seguridad americana pudiera ocasionar esta paulatina retirada de América Latina. Consideraba una "obligación" el dominio estadounidense sobre la región, consagrado desde la Doctrina Monroe de 1823: "América para los Americanos". Por ello, la argumentación gira en torno a la seguridad y la defensa más que sobre el déficit, considerando que la seguridad nacional no puede estar en manos de terceros países y menos si no pertenecen al bloque occidental.

China, una amenaza

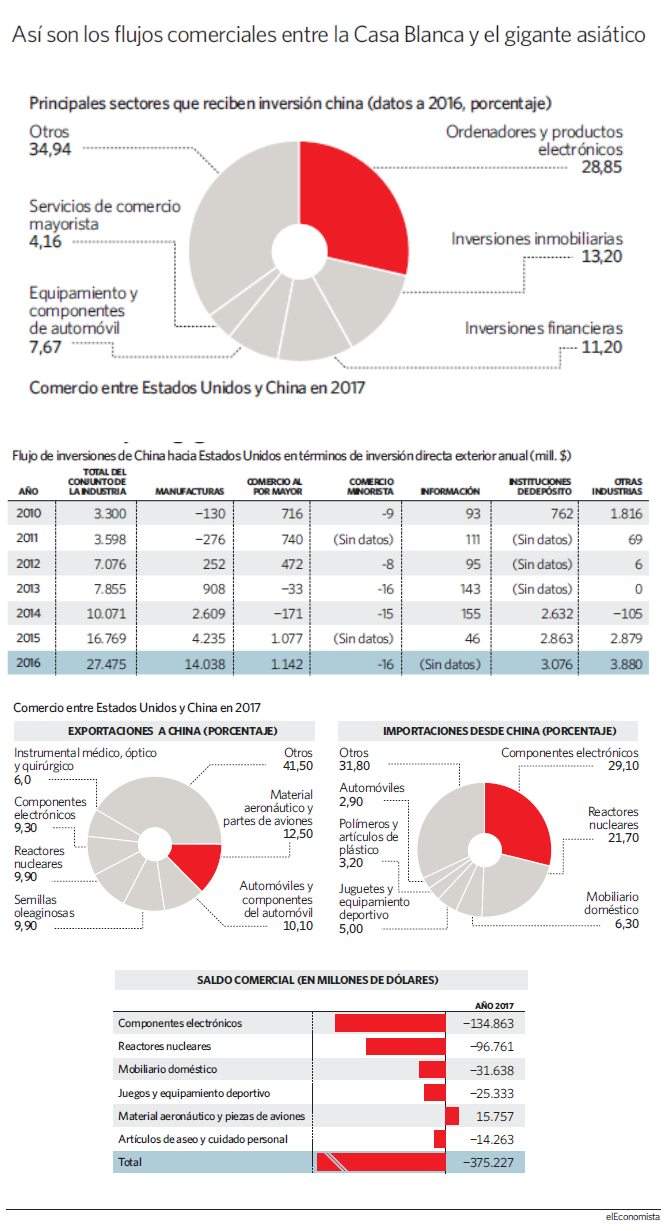

En este sentido, la principal preocupación en la política económica americana, como es el déficit comercial de 375.227 millones de dólares en 2017 con China, es más bien la excusa a partir de la cual redefinir la estrategia actual de seguridad. En un mundo globalizado, y tras haber superado la confrontación entre bloques capitalista y comunista, los países buscan intercambios de mutuo beneficio y cooperación, como alianzas con países que consideran "confiables" para hacer frente a amenazas por parte de terceros como Corea del Norte, Irán o Rusia, entre otros.

Dentro de estas tensiones irrumpe China con un discurso peculiar, que descoloca a los actores tradicionales, en un tono conciliador y aplicando tanto de forma interna como externa una política de palo y zanahoria, como lo está demostrando, por ejemplo, con Corea del Norte: corta el suministro de materias primas y bienes para obligar al régimen a acabar con su carrera armamentística y, al mismo tiempo, suministra alimentos para evitar otra nueva hambruna en el país.

Tanto el fondo como las formas de la política china causan numerosos recelos en la comunidad internacional, especialmente en EEUU. Es el caso, por ejemplo, de la internacionalización de las empresas del gigante en el mundo y la estrategia de pactos bilaterales entre China y más de noventa países en el marco de la Nueva Ruta de la Seda. Cada año salen del país asiático en torno a 150.000 millones de dólares de inversión directa (a 2017 acumula un stock de activos por valor de 1,47 billones de dólares) para comprar participaciones de control en empresas extranjeras con amplias cuotas de mercado en sectores clave como las infraestructuras, maquinaria industrial, componentes electrónicos, ingeniería, servicios de ocio y servicios financieros, entre otros.

También ayuda a esta estrategia la creación de organismos multilaterales alternativos a los nacidos en el consenso de Bretton-Woods, con los que exhibe su enorme capacidad ahorradora, la cual en términos de posición inversora internacional neta alcanzó los 1,81 billones de dólares al cierre de 2017. Es decir, China es la primera economía del mundo en activos netos frente al exterior y echando mano del ahorro interno en divisa extranjera (sobre todo, en dólares) actualmente valorado en 3,14 billones de dólares, financia proyectos poniendo el dinero en manos de las compañías chinas o capitalizando entidades como el Banco Asiático de Inversión en Infraestructuras (AIIB por sus siglas en inglés).

Todo ello forma parte de un plan nacido de la Reforma Económica para extender la influencia china en el mundo de forma silenciosa, sin hacer demasiado ruido y para consolidar un modelo económico más allá de sus fronteras que le permite comerciar y abordar algunos de sus más importantes desequilibrios internos como son la sobrecapacidad del sector minero e industria pesada y la creación de nuevos mercados para los productos y servicios desarrollados en China.

EEUU sigue dominando

Así puede verse tanto en la balanza corriente Estados Unidos-China como en el flujo de inversiones de China a la economía norteamericana. Con los últimos datos de 2017 publicados, el déficit comercial más abultado (asciende a 134.863 millones) corresponde a componentes electrónicos, seguido de material auxiliar para la fabricación de reactores nucleares (-96.761 millones). Estas cifras además guardan relación con los cuatro principales destinos de inversión china en EE.UU: componentes electrónicos e informáticos (29%), inmobiliario (13), financiero y asegurador (11) e industria del automóvil (8).

Sin embargo, en el contexto de recelos y tentaciones proteccionistas hacia China, existe un error importante y es no leer correctamente los datos de comercio e inversiones en ambas direcciones. En este sentido, la posición de China frente al resto del mundo no es tan sólida como parece. En primer lugar, si bien China acumuló activos frente a Estados Unidos en 2016 por valor de 27.500 millones de dólares, EEUU en el mismo período incrementó sus inversiones en China por importe de 92.500 millones de dólares. Por tanto, Estados Unidos ha acumulado en 2016 65.000 millones de dólares adicionales en activos netos frente a China.

En segundo lugar, de los 6,92 billones de activos totales chinos frente al exterior, más de la mitad corresponden a las reservas de divisa extranjera controladas por el PBOC (3,14 billones) y materializadas en su mayoría en bonos del Tesoro americano (1,16 billones). A su vez, China mantiene unos pasivos netos en inversión directa por valor de 1,42 billones de dólares. Por tanto, en un escenario de tipos de interés al alza en EE.UU, la balanza de pagos de China se resentirá e introducirá presiones sobre el yuan.

Por último, las inversiones chinas en el exterior generan un retorno sobre el capital invertido del 22%, frente a las americanas en China que rentaron al 33%.

Un discurso puramente político

A día de hoy, es muy difícil pensar en una ejecución literal del memorando firmado por el presidente de EEUU, Donald Trump, este pasado jueves. Su extraña redacción, de tintes claramente políticos, es lo primero que escama. En tiempos de enorme volatilidad -también en la política- la ficción política ganar peso en las negociaciones a nivel interno y externo domina el discurso trumpiano y es denominador común de las decisiones actuales en la política internacional. Una forma de jugar que puede salir cara.