Todo está listo para que esta semana, probablemente el martes, la Cámara de Representantes vote el proyecto de ley para implementar una de las reformas fiscales más importantes desde 1986. Una vez que el plan pase posteriormente el escrutinio del Senado, donde no se esperan contratiempos, la propuesta llegará al Despacho Oval, donde será rubricada por el presidente Donald Trump, previsiblemente antes de las navidades.

Una propuesta, cuyo valor asciende hasta los 1,46 billones de dólares, y que en la versión conciliada ya por ambas Cámaras del Capitolio rebaja el impuesto de sociedades hasta el 21% desde el 35% a partir de 2018 e impondrá un gravamen para la repatriación de beneficios en efectivo que las multinacionales atesoran en el extranjero del 15,5%. La tasa impositiva para las ganancias ilíquidas será del 8%.

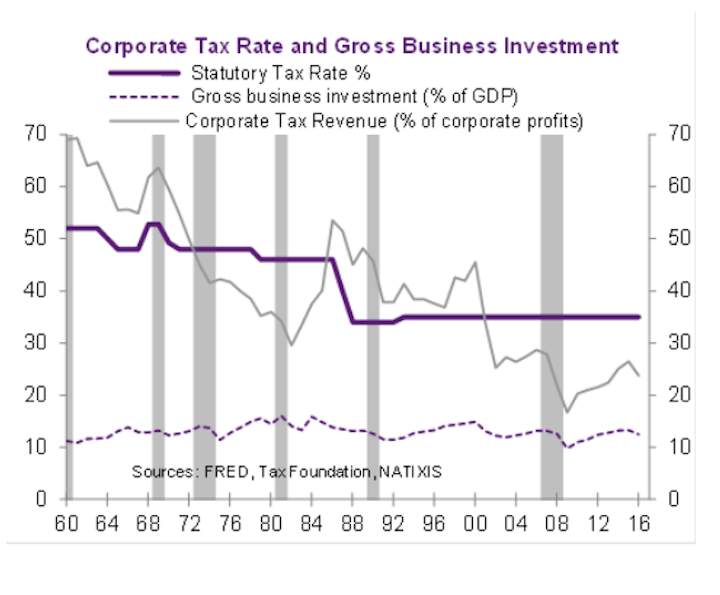

La reducción del impuesto de sociedades hasta el 21% colocará a EEUU justo por debajo de la media de la tasa marginal máxima a nivel mundial, que se sitúa en algo menos del 23%. La última vez que se redujo el impuesto de sociedades a este lado del Atlántico fue en 1987, tras la aprobación de la Ley de Reforma Tributaria de 1986. Ahora, los expertos se preguntan qué efectos tendrá esto en las inversiones de las empresas patrias.

El impuesto de sociedades llegó a tocar el 52,8% en 1968 y 1969 pero comenzó a bajar ligeramente a partir de 1970. Posteriormente alcanzó el 46% en 1986, cuando el Capitolio implantó el último cambio significativo en el código tributario estadounidense. Dos años más tarde se redujo al 34% en 1988, donde permaneció hasta 1992, cuando subió de nuevo al 35%, donde se ha mantenido desde entonces.

"Los datos reflejan un aspecto muy interesante",señala Joseph LaVorgna, economista jefe de Natixis. "Encontramos una variación relativamente pequeña de la participación bruta de la inversión dentro del PIB", añade. Básicamente, se puede observar como la participación media de las inversiones a largo plazo es del 13% y su desviación estándar es de solo un 1,3%. De hecho, durante la década de los 60, cuando el impuesto de sociedades tocó su nivel más alto, la participación bruta de la inversión en el PIB era del 12,3%.

Según apunta LaVorgna, la participación de la inversión dentro de la producción estadounidense ha sido mayor cuando los impuestos sobre las empresas se han mantenido elevados. Entre 1960 y 1986, el gravamen medio del impuesto de sociedades fue del 48%, y la participación de la inversión se mantuvo en alrededor del 13.3%. Desde 1987 hasta el presente, el impuesto de sociedades se ha situado en el 35% y la participación de la inversión se ha mantenido en el 12,7%. "Existe poca correlación entre la tasa impositiva y la participación de la inversión empresarial en la economía", incide el economista de Natixis.