India ha retirado de circulación 23.000 millones de billetes en su esfuerzo por combatir la evasión fiscal y la corrupción. El bitcoin y los pagos móviles se publicitan como el futuro, mientras que las tarjetas de crédito ofrecen incentivos cada vez más agresivos. Por otra parte, algunos economistas defienden que se dejen de imprimir ciertos billetes con el objetivo de ayudar a los bancos centrales a canalizar y hacer más efectivas sus políticas monetarias. Sin embargo, los consumidores siguen prefiriendo el efectivo.

Sin embargo, pese a todos los intentos, las cajas registradoras siguen estando a rebosar de billetes y monedas. El efectivo está vivo y coleando, según un nuevo estudio publicado por el International Journal of Central Banking sobre los hábitos de consumo de más de 18.000 personas en siete países.

"Muchos han predicho y abrazado la opinión de que el efectivo está desapareciendo como instrumento de pago", escriben los autores. "Sin embargo, parafraseando a Mark Twain, diríamos que las informaciones sobre la muerte del efectivo han sido muy exageradas".

El valor de los dólares y euros en circulación se ha duplicado desde 2005, 1,48 billones de dólares y 1,1 billones de euros, respectivamente. Parte de ese crecimiento se explica por la demanda de estas divisas en otros países, pero también hay evidencias de que los europeos y los estadounidenses todavía llevan consigo fajos de efectivo.

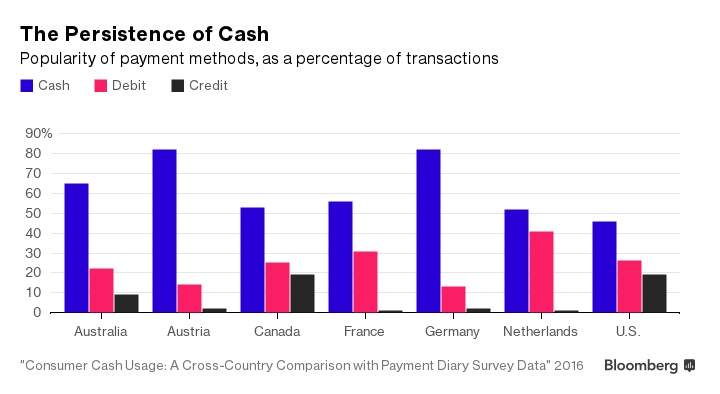

El nuevo estudio desglosa y compara los datos de elección de pago en Australia, Austria, Canadá, Francia, Alemania, Países Bajos y Estados Unidos. El análisis muestra diferencias notables entre estos países: mientras que los alemanes y los austríacos son los que llevan y utilizan más efectivo, los holandeses adoran las tarjetas de crédito, y los cheques son aún relativamente comunes en Francia y Estados Unidos. Sin embargo, la conclusión es que los consumidores de los siete países utilizan efectivo más a menudo de lo que usan cualquier otro método de pago.

Pequeñas compras

El nicho del efectivo son las transacciones pequeñas. Una persona corriente hace una o dos compras al día. Para más de la mitad de estas operaciones, los consumidores de los siete países prefieren pagar en efectivo la mayoría de las veces. Para compras más caras, el principal método de pago varía significativamente. Los austríacos y alemanes siguen utilizando el efectivo para las compras grandes, pero la mayoría de países prefieren pagar a débito, a crédito o con cheques.

No hay una sola explicación de por qué los consumidores no abandonan el efectivo. Una causa podrían ser los comerciantes que no aceptan tarjetas, al menos para transacciones pequeñas. También podría tratarse de un hábito difícil de romper, una especie de costumbre o cultura que hace creer al poseedor de efectivo que esos billetes y monedas tienen mayor valor que el dinero electrónico. Este sobre todo puede ser el caso de las personas mayores, que muestran una mayor tendencia a utilizar efectivo que los jóvenes.

No obstante, la conclusión de las encuestas en cinco de los países sugiere que tal vez los consumidores simplemente prefieren el efectivo, sobre todo para transacciones pequeñas y rápidas. Cabe señalar que el efectivo es anónimo e invisible tanto para hacienda como para los acreedores. No conlleva cargos financieros ni comisiones por descubiertos en cuenta. Y puede que su mayor ventaja práctica es que ofrece una forma tangible de mantener un control de tu gasto en tiempo real. Ésta podría ser la razón por la que, en los siete países, el estudio muestra que las personas de bajos ingresos son mucho más propensas a utilizar el efectivo que los consumidores con rentas altas.