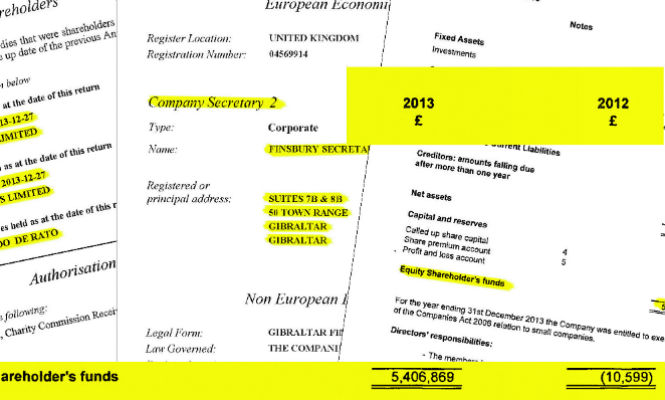

Nada más acogerse a la amnistía fiscal, Rodrigo Rato inyectó en 2013 un total de 5,4 millones de libras (7,5 millones de euros) a la firma Vivaway Limited, una sociedad domiciliada en Londres, pero que está gestionada en realidad desde Gibraltar. De acuerdo con los datos que figuran en el Companies House, el registro mercantil británico, a los que ha tenido acceso elEconomista, como director ejecutivo de esta compañía figura Maurice Albert Perera, residente en el Peñón, y como secretario Finsbury Secretaries Limited, domiciliada también en la colonia británica.

Hasta el 27 de diciembre de 2013 dos sociedades gibraltareñas ligadas a dicha firma -Finsbury Holding Limited y Finsbury Nominees Limited - eran propietarias de 500 acciones cada una. El juez ha bloqueado todas sus cuentas bancarias.

Desde entonces, Rato figura sin embargo como accionista único con 2.349 acciones ordinarias. Hay que tener en cuenta que Finsbury es además la misma empresa que administra Lilac Trading Limited, otra de las compañías del exministro en Inglaterra, y que está vinculada en este caso a una empresa radicada en las Islas Vírgenes Británicas, pero que no tiene actividad y que se creó para un proyecto que no ha salido adelante.

Movimiento sospechoso

La inyección de dinero en Vivaway Limited se llevó justo al mismo tiempo que la venta de esas acciones y es lo que ha desatado las sospechas de la Agencia Tributaria. Los agentes del Servicio de Vigilancia Aduanera han estado buscando en los últimos días documentación sobre el origen de este dinero, tratando de esclarecer si son cantidades que Rodrigo Rato no declaró durante la amnistía fiscal. Fuentes próximas al exbanquero consultadas por este periódico confirmaron que la operación se realizó tras la regularización de su patrimonio. No obstante, declinaron detallar la procedencia del dinero y sus fines.

Estas fuentes insistieron en que, "aunque es verdad que la sociedad está gestionada desde Gibraltar, su sede no está allí, sino en Londres, que no es un paraíso fiscal".

Además de buscar toda la documentación sobre la firma, Hacienda ha reclamado también a Rato todos los papeles sobre una filial que Vivaway Limited tiene en España: Kradonara 2001. Esta última empresa se constituyó en 2002 en Sotogrande, en Cádiz, pero en los últimos meses el exministro ha trasladado su domicilio fiscal al despacho que tiene en la calle Castelló de Madrid, nombrando además a su secretaria personal, Teresa Arellano, nueva administradora única.

Arellano ha sustituido en el puesto a Servitax, una gestoría controlada por el despacho de abogados Plazas, un bufete que tiene su sede en Sotogrande y que al igual que ocurrió con su despacho ha sido registrado por los agentes de Vigilancia Aduanera de la Agencia Tributaria.

Kradonara, clave ahora en la investigación, ha duplicado el valor de sus activos en sólo tres años. Mientras que en 2012 estaban valorados en 2,5 millones de euros, a 31 de diciembre de 2013 estaban registrados en las cuentas por 5,3 millones. Eso sí, la sociedad registró en el último ejercicio, el correspondiente al año 2013, un resultado negativo de 75.092 euros. Y algo parecido ha ocurrido también con su sociedad matriz, la británica Vivaway Limited, que declaró ese año unos números rojos de 43.538 libras (40.646 euros).

Tras la pista de terceros

Las sospechas de la Agencia Tributaria se centran en la posible creación por parte de Rato de una red de testaferros con la que habría tratado de ocultar su fortuna en el exterior. Además de utilizar firmas fiduciarias, como la gibraltareña Finsbury o de la sociedad de las Islas Vírgenes Gateway Management Limited, que ejerce la secretaría general de Lilac Trading Limited, según han confirmado fuentes próximas a Hacienda, el exministro habría creado para ello empresas a nombre de su exmujer, de sus hijos y de su hermana, entre otros familiares. El fisco está rastreando ya, en este sentido, sociedades en Gibraltar o Suazilandia, un paraíso fiscal africano, además de Reino Unido, Estados Unidos, Holanda o República Dominicana, entre otros países.

La obligación de declarar cuentas y bienes en el extranjero contempla sanciones de hasta el 150 por ciento del valor del bien no declarado. De esta forma, si la Agencia Tributaria descubre que un contribuyente no ha informado de una cuenta en el exterior, imputará ese bien como ganancia patrimonial en el IRPF y, además, aunque esta cuenta se hubiera abierto en un ejercicio fiscal ya prescrito, no se considerará como tal y se girará la declaración y la sanción correspondiente al último periodo impositivo que no haya prescrito.

De acuerdo con esta obligación fiscal, los contribuyentes deberán declarar todas las cuentas situadas en entidades financieras, como los tipos de bienes inmuebles y derechos sobre ellos, así como valores, derechos, seguros y rentas depositadas, gestionadas u obtenidas en el extranjero. La duda está en si Rato lo ha hecho.