Madrid

España vive un periodo paradójico en lo económico: mientras los indicadores 'macro' apuntan a un crecimiento sostenido e intenso, la percepción de los hogares y su situación real términos de renta han empeorado respecto a 2008. Uno de los factores clave detrás de esta disonancia es el fuerte aumento de la presión fiscal, especialmente a través del IRPF. Aunque el déficit público ha mejorado y la recaudación ha batido récords, esto ha sido en gran parte a costa de una renta disponible de los hogares que hoy es más baja, en términos reales, que hace más de quince años. Es decir, mientras que la economía crece en términos agregados, buena parte de los ciudadanos vive hoy peor que en 2008 en términos de capacidad de compra con su renta disponible.

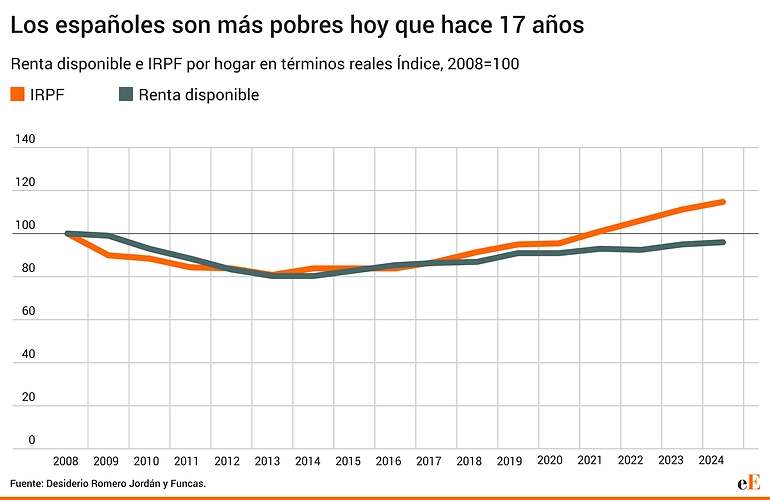

Desiderio Romero Jordán, Catedrático de Economía Aplicada en la Universidad Rey Juan Carlos ha realizado estos cálculos que revelan una fotografía bien diferente a la que se veía hasta ahora. Aunque el sentimiento de la calle no es positivo en términos generales, los datos oficiales parecían revelar que España se había recuperado por completo de las heridas de 2008. El PIB es hoy mucho mayor que en 2008. Sin embargo, un indicador clave como la renta disponible real demuestra que los españoles son hoy más pobres que hace 17 años. Romero Jordán comienza explicando que la recaudación de los cuatro principales impuestos (IRPF, IVA, Impuesto de Sociedades e Impuestos Especiales) subió un 8,1% en 2024, alcanzando los 281.174 millones de euros. Este incremento ha situado su peso en el PIB en el 17,7%, frente al 17,4% del año anterior. Solo el IRPF representó el 40% de este aumento, seguido por el IVA (29,1%), el Impuesto de Sociedades (17,7%) y los Impuestos Especiales (6,6%). En paralelo, la presión fiscal combinada con cotizaciones sociales alcanzó el 30,9% del PIB.

El caso del IRPF es especialmente significativo. La carga media real del impuesto sobre la renta se situó en 2024 en un índice de 114,4 (tomando como base 100 base el año 2008), mientras que la renta neta media real por hogar apenas llegó al 95,7 (también tomando el año 2008 como base 100). Esto significa que, aunque los hogares pagan más IRPF que en 2008, su capacidad económica real (para adquirir bienes y servicios) ha disminuido. La ausencia de una indexación del IRPF a la inflación (con mínimos, deducciones y tramos congelados) ha provocado un fenómeno de "progresividad en frío" que ha deteriorado la renta neta disponible.

Para entender este fenómeno es útil poner un ejemplo numérico para ver cómo afectan los tramos de IRPF y otros componentes que no solemos tener en la cabeza. Este es un ejemplo ficticio: un trabajador que cobre 20.000 euros abona un tipo marginal del 24%. Si su salario sube, por ejemplo, un 6% para compensar una subida de la inflación idéntica, pasaría a cobrar 21.200 euros y, en principio, amortiguaría el impacto de esa inflación. Sin embargo, esto no es así porque a partir de 20.200 euros el tramo de IRPF salta del 24% al 30%, por lo que el contribuyente tendría que tributar un 37% por 1.000 de los 1.200 euros que le ha subido el sueldo. Si, por el contrario, se ajustasen los tramos a la inflación, ese siguiente tramo no empezaría hasta los 21.412 euros, por lo que el trabajador seguirá sufriendo el mismo tipo efectivo y el mismo tipo marginal del 24%, conservando su poder adquisitivo. La historia de 'injusticia' fiscal no acaba aquí.

A su vez, las deducciones, exenciones, bonificaciones y reducciones suelen fijarse en términos nominales, de modo que una mayor inflación reduce en términos reales esas figuras disminuyendo el ahorro fiscal del contribuyente, que además suele beneficiar en mayor medida (en términos relativos) a los contribuyentes con menor renta. "De modo que, por un lado, reduce en términos reales los mínimos exentos y reducciones aplicadas en la cuantificación de la base liquidable. Por otro lado, desvirtuando la magnitud de las rentas reales sometidas a gravamen", destacaba hace años José Félix Sanz, otro catedrático experto en destapar este tipo de subidas de impuestos silenciosas que solo benefician a los ingresos fiscales de los gobiernos.

De este modo, en apenas cuatro años, entre 2021 y 2024, el IRPF recaudado ha pasado de 94.546 a 129.408 millones de euros, un incremento del 36,9%, según revela el trabajo de Romero Jordán. Buena parte de este aumento se explica por la inflación, pero también por la mejora del empleo (hay muchos más ocupados que trabajan y pagan IRPF en la actualidad). Aun así, los salarios han crecido menos que los precios: entre 2019 y 2024, los sueldos subieron un 15,9%, frente a una inflación acumulada del 18,2%. Es decir, los contribuyentes han perdido poder adquisitivo, pero el fisco ha recaudado más. Esto es posible gracias a esa subida de los salarios que han ido incrementando el tipo efectivo del IRPF, aumentando la recaudación (extrayendo dinero de los trabajadores) aunque la capacidad de compra de estos trabajadores no haya aumentado.

Un ejemplo muy sencillo

Otro ejemplo sencillo y muy infantil. Imagine que en el año 2023 usted gana 100 euros al mes en una economía donde solo hay dos tramos de IRPF. Uno del 10% para los primeros 100 euros y otro del 20% que se paga a partir de los 100 euros en adelante. Si la inflación sube un 100% y a usted le suben el sueldo a 200 euros para compensar, realmente su poder adquisitivo es el mismo, aunque la hayan duplicado el sueldo. Usted no es más rico, en realidad es más 'pobre' porque desde los 101 euros hasta los 200 ha tenido que pagar un 20% de IRPF. Su renta disponible real es menor, mientras que la recaudación del Gobierno se ha disparado.

El IVA ha seguido una senda similar. Aunque se aplicaron rebajas temporales en productos esenciales, su efecto fue limitado frente al empuje de la inflación. En 2024, la presión fiscal por IVA fue del 5,7%, y solo ese año la retirada de dichas rebajas aportó 6.632 millones adicionales. Las estimaciones de Romero-Jordán muestran que, en promedio, cada hogar pagó 69,2 euros más por IVA en 2024 por el efecto de los precios.

El Impuesto de Sociedades (IS) también ha aumentado su peso, alcanzando una presión fiscal del 2,5% del PIB en 2024. Este crecimiento está vinculado a la recuperación de los márgenes empresariales tras la pandemia y a reformas que ampliaron la base imponible. Aunque el tipo medio del IS se mantuvo estable, el tamaño de la base gravable creció, lo que explica el repunte en la recaudación.

En contraste, los Impuestos Especiales han perdido peso desde finales de los años noventa. La razón principal ha sido la falta de actualización de sus tipos respecto a la inflación. Por ejemplo, los hidrocarburos no se actualizan desde 2009, el alcohol desde 2016 y el tabaco desde 2013. Esta erosión beneficia al consumo, pero perjudica la recaudación y desvirtúa la función correctora de estos tributos.

A nivel macroeconómico, la presión fiscal ha permitido reducir el déficit público hasta el 2,8% en 2024, por debajo del objetivo del Gobierno. Pero este buen resultado fiscal no se ha traducido en una mejora del bienestar percibido por los ciudadanos. Según Funcas, el 80% de los hogares calificó su situación económica como regular o mala en 2024. Y el IRPF, aunque poco visible en los barómetros, ha sido un factor clave en esta percepción.

En términos reales, la renta neta disponible por hogar no ha recuperado los niveles de 2008. De hecho, el índice se mantiene en el 95,7, lo que implica que, en promedio, los hogares siguen siendo más pobres que hace más de una década. Mientras tanto, la carga fiscal real del IRPF se ha disparado. Esta brecha evidencia un deterioro estructural de la capacidad económica de las familias.

La trampa de la progresividad del IRPF

Más allá de los datos, el informe de Romero Jordán pone el foco en un fenómeno preocupante: la erosión silenciosa de la renta disponible a través de un sistema fiscal no ajustado a la inflación. Esto convierte la progresividad del IRPF en una trampa que penaliza especialmente a los tramos medios y bajos. Es decir, los que más sienten en su día a día el encarecimiento de la vida.

En este contexto, el dinamismo macroeconómico de España —con un crecimiento estimado del 2,5% en 2025— no será suficiente si no se acompaña de una mejora real del poder adquisitivo de los hogares. El envejecimiento de la población, el gasto en defensa y los compromisos fiscales futuros presionan al alza el esfuerzo tributario, y hacen poco probable una rebaja de impuestos.

En definitiva, aunque España recauda más que nunca, pero lo hace a costa (en parte) de una renta disponible cada vez más ajustada. La combinación de inflación, fiscalidad no indexada y reformas pendientes dibuja un panorama complejo para el contribuyente medio, que, encima, tampoco resuelve los problemas fiscales presentes y menos los futuros (el gran agujero de las pensiones). El gran desafío sin solución a la vista será equilibrar las cuentas públicas sin seguir sacrificando la capacidad económica de los hogares.