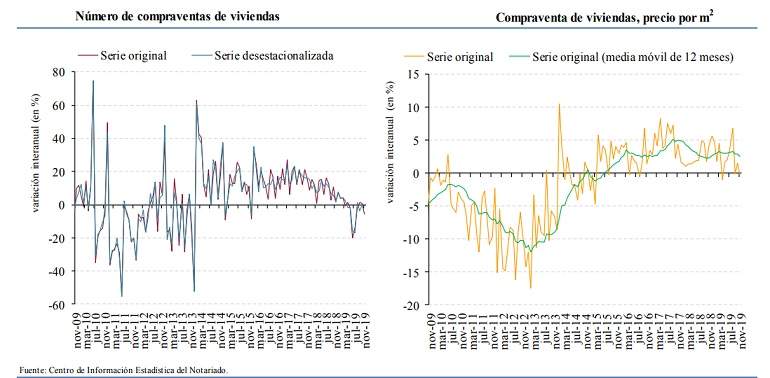

Los efectos del enfriamiento de la actividad económica también se reflejan ya en el mercado inmobiliario, que encara un 2020 repleto de incertidumbres sobre el dinamismo que pueda apuntalar el sector en una coyuntura de desaceleración global. Estos efectos dejan de momento una importante caída de la compraventa de vivienda en el mes de noviembre de 2019 en relación al mismo mes del año anterior del 5,6%, hasta contabilizar un total de 47.182 transacciones.

Sin embargo, el dato relevante no es tanto la caída de las operaciones de compraventa como un hecho que advierte de un freno a las grandes inversiones inmobiliarias en nuestro país, que coincide con el mes electoral. En este sentido, el hecho de que las transacciones se desaceleren pero la concesión de créditos hipotecarios avance a un ritmo del 10,3% interanual indica que los grandes inversores ha perdido apetito por el mercado español, tanto en cuanto crece el endeudamiento hipotecario -ajeno a los grandes tenedores de vivienda y más ligado a los pequeños propietarios- pero no las operaciones.

Una pérdida de dinamismo que también encuentra cobijo en la aprobación en el Congreso de un cambio en la ley hipotecaria justo doce meses antes de lectura de este dato por el que las entidades financieras pagan el Impuesto de Actos Jurídicos Documentados (AJD), que grava las hipotecas.

Por tipo de vivienda, la venta de pisos mostró una reducción interanual del 6,3% (-2,6% en la serie corregida por estacionalidad). Mientras, la de pisos de precio libre se redujo un 5,9%. Esta caída de las transacciones de pisos libres se debió tanto a la contracción de los pisos de segunda mano (-4,1%) como a la de los nuevos (-20,7%). Por su parte, la venta de viviendas unifamiliares mostró una reducción del -3,4% interanual.

En términos de precio promedio, el metro cuadrado de las viviendas compradas en noviembre alcanzó los 1.406 euros, reflejando así una ligera bajada del 0,4% interanual. Esta ligera reducción del precio por metro cuadrado de las viviendas se debió exclusivamente al descenso de las viviendas unifamiliares (-4,8% interanual) ya que el precio de las viviendas tipo piso registró un incremento del 2,2% interanual.

Por su parte, el precio por metro cuadrado de los pisos de precio libre se incrementó un 2,3%. Dentro de éstos, el precio del de los de segunda mano se situó en los 1.570 euros (+0,8% interanual) y el de los pisos nuevos en 2.345 euros (+17,1% interanual).

Por último, en noviembre la compraventa de otros inmuebles se situó en 10.799 operaciones (-11,2% interanual), de las cuales un 38,3% correspondieron a terrenos o solares. El precio medio por metro cuadrado de estas transacciones se situó en 218 euros (-12,6% interanual).

Desfase en las operaciones

Como se ha mencionado anteriormente, resulta relevante la divergencia entre el volumen de operaciones de compraventa y la concesión hipotecas. Así, el número de nuevos préstamos hipotecarios realizados en el mes de noviembre fue de 32.911, lo que supone un aumento del 6,8% interanual (+11,4% en la serie corregida de estacionalidad). La cuantía promedio de tales préstamos fue de 171.143 euros, reflejando así una caída del 1,3% interanual.

Por su parte, los préstamos hipotecarios destinados a la adquisición de un inmueble se incrementaron en noviembre un 10,8% interanual (26.455 préstamos), debido tanto al incremento en la concesión de préstamos para la adquisición de una vivienda (10,3% interanual) como al aumento de los préstamos hipotecarios para la adquisición de otros inmuebles (19,1% interanual). La cuantía promedio de los préstamos para la adquisición alcanzó los 136.871 euros (-3,1% interanual). En el caso de las viviendas, el capital medio fue de 133.506 euros, suponiendo un decremento del 2,5% interanual, y para el resto de los inmuebles el préstamo promedio alcanzó los 181.260 euros (-11,6% interanual).

Los préstamos destinados a la construcción mostraron en noviembre una bajada interanual del 7,7%, hasta las 597 operaciones. La cuantía promedio de los mismos fue de 627.338 euros, recogiendo así una expansión interanual del 20,8%. Por su parte, la cuantía media de los préstamos para la construcción de una vivienda se incrementó un 42,3% hasta los 369.909 euros (480 operaciones).

Los préstamos hipotecarios destinados a financiar actividades empresariales experimentaron una fuerte caída interanual del 16,0%, hasta las 300 operaciones, y su cuantía se incrementó un 44,6% interanual, hasta los 1.225.797 euros. Por último, el porcentaje de compras de viviendas financiadas mediante un préstamo hipotecario se situó en el 54,0%. Además, en este tipo de compras con financiación, la cuantía del préstamo supuso en media el 74,6%.