Barcelona

Las empresas catalanas deben autoliquidar antes de fin de mes un impuesto que se paga por primera vez, pese a que data de 2017, y que, debido a este retraso, obliga a tributar por tres ejercicios consecutivos acumulados: 2017, 2018 y 2019. Es el denominado impuesto sobre los activos no productivos de las personas jurídicas, ideado por el Gobierno catalán hace más de tres años para favorecer el apoyo de la CUP a los Presupuestos de la Generalitat de entonces, que de hecho fueron las últimas Cuentas aprobadas en la comunidad autónoma desde entonces.

El retraso en la puesta en marcha de este tributo propio catalán se debió a que fue recurrido por el Gobierno central cuando se creó, al considerar que generaba una doble imposición respecto a otros impuestos de carácter estatal, como el de Patrimonio, el IBI o el Impuesto sobre Vehículos de Tracción Mecánica. Sin embargo, el Tribunal Constitucional acabó desestimando el recurso -con sentencia en marzo de 2019-, por lo que la Generalitat ha podido sacar adelante este nuevo gravamen, que acabó de perfilar a través de un decreto ley el pasado mes de mayo.

La Generalitat esgrime que no se trata de un impuesto con voluntad recaudatoria, sino que su objetivo es evitar el fraude fiscal a través de la asignación a empresas de activos que son de disfrute personal de sus propietarios, ya sea la residencia habitual o segunda residencia, y otros bienes de lujo. Por eso, quienes deben pagar este impuesto son las personas jurídicas y aquellas entidades que, sin tener personalidad jurídica, constituyan una unidad económica autónoma.

Quedan exentas las denominadas entidades patrimoniales, es decir, aquellas en las que más de 50% de sus activos no están afectos a una actividad económica, según una reciente interpretación de la Dirección General de Tributos de la Generalitat de Cataluña, ha explicado a elEconomista el socio de Cuatrecasas Carlos Onandia.

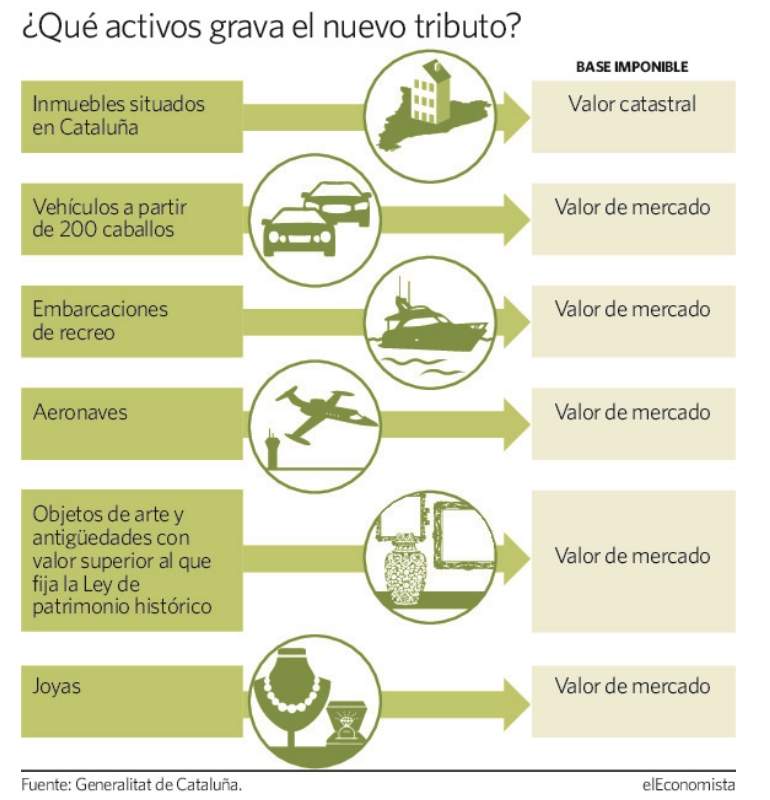

Los activos sujetos a este nuevo impuesto son de seis tipos (véase gráfico), con una base imponible que se calcula respecto al valor catastral en los inmuebles, y respecto al valor de mercado en el resto de casos. La cuota a pagar será la que resulte de aplicar al sumatorio de todos los activos no productivos de la empresa, la misma escala de gravamen que la que resulta aplicable en el impuesto del Patrimonio, que oscila entre un tipo mínimo del 0,21% (sin mínimo de base imponible) y un tipo máximo del 2,75 ciento (para importes superiores a 10,7 millones de euros).

Onandia cuestiona la "excesiva ingerencia" de la administración catalana a la hora de decidir la vinculación o no de los activos de una sociedad a una actividad empresarial, y también critica asimetrías entre contribuyentes y ausencia de deducciones en este impuesto.

La Generalitat esgrime que no busca recaudar más sino combatir el fraude fiscal

Respecto a las asimetrías, expone que en las compañías que efectúan cesiones onerosas -a cambio de un pago- de bienes a precio de mercado se produce una "injustificada" sujeción a este impuesto por el hecho de que el arrendatario no trabaje en la compañía o, trabajando en ella, perciba una retribución inferior al precio de la contraprestación.

Asimismo, esgrime que el hecho de no poder deducir las deudas que pueda haber contraído la empresa para la adquisición de estos activos "pone de manifiesto que el nuevo impuesto pretende gravar la mera tenencia y no la riqueza real que se deriva de dichos activos, a diferencia de lo que ocurre en el impuesto del Patrimonio, en el que sí se permite la deducción de cargas, deudas o gravámenes asociadas a los bienes integrantes del patrimonio del contribuyente.

También detecta un agravio para las empresas familiares: se produce una injustificada doble tributación, habida cuenta de que la parte de los activos no afectos a la actividad empresarial no puede beneficiarse de la exención en el impuesto sobre el Patrimonio y deberá tributar en lo sucesivo, además, por el impuesto sobre activos no productivos.

Más impuestos en mente

Con los Presupuestos de la Generalitat de 2017 todavía prorrogados en la actualidad, el Gobierno catalán vuelve a tantear novedades fiscales para captar apoyos políticos con los que sacar adelante las Cuentas de 2020, en esta ocasión con Catalunya En Comú Podem.

Pese a ser la comunidad con ma-yor presión fiscal de España, el Ejecutivo de Quim Torra estudia au-mentar todavía más los tramos más elevados del IRPF y reducir los bajos, incrementar el impuesto de Sucesiones e introducir nuevos impuestos ambientales. De hecho, ya está en trámite otro impuesto ideado en 2017, sobre las emisiones de CO2 de los vehículos, que prevé recaudar 150 millones anuales.